期货资讯(股期汇)

期货资讯(股期汇)宝城期货:螺纹钢供需两端延续平稳 铁矿石需求韧性尚存

研报正文

核心观点

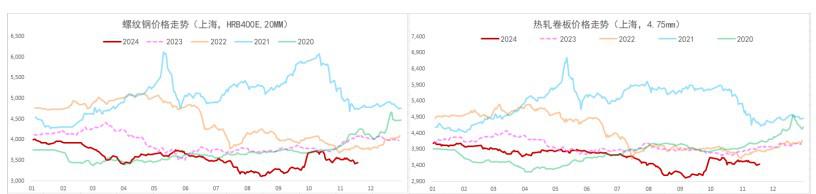

【螺纹钢】

主力期价转弱下行,录得 1.50%日跌幅,量增仓缩。现阶段,螺纹钢供需两端平稳,产业矛盾有限,但鉴于需求预期走弱,供稳需弱局面下基本面走弱预期未退,现实格局下钢价仍易承压,相对利好则是政策利好预期,预期现实博弈下螺纹延续震荡运行态势,重点关注需求变化情况。

【热轧卷板】

主力期价转弱下行,录得 1.32%日跌幅,量仓扩大。目前来看,热卷供应小幅回升,但需求韧性尚可,供需格局相对良好,给予价格支撑,但需提防钢厂生产调整带来产量回升,届时产业矛盾或激化,相对利好则是政策预期,预期现实博弈下热卷价格延续震荡运行态势,关注钢厂生产情况。

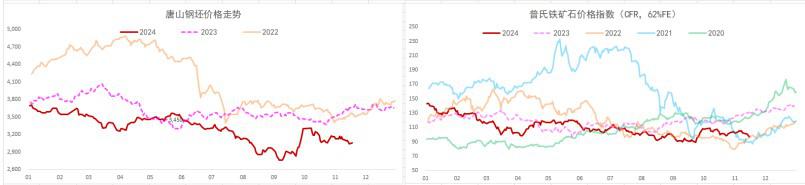

【铁矿石】

主力期价震荡走弱,录得 1.09%日跌幅,量增仓缩。现阶段,矿石需求韧性尚存,支撑前期矿价震荡走高,但矿石供应高位趋稳,且高库存局面未变,基本面并未实质性改善,矿价仍易承压,相对利好还是政策预期与人民币贬值支撑,多空因素博弈下预计矿价维持宽幅震荡走势,重点关注成材表现情况。

一 产业动态

(1)国家能源局:1-10 月电网工程完成投资 4502 亿元

11 月 22 日,国家能源局数据显示,截至 10 月底,全国累计发电装机容量约 31.9 亿千瓦,同比增长 14.5%。其中,太阳能发电装机容量约 7.9 亿千瓦,同比增长 48.0%;风电装机容量约 4.9 亿千瓦,同比增长 20.3%。1~10 月份,全国发电设备累计平均利用 2880 小时,比上年同期减少 128 小时;全国主要发电企业电源工程完成投资 7181 亿元,同比增长 8.3%;电网工程完成投资 4502 亿元,同比增长 20.7%。

(2)乘联分会:11 月狭义乘用车零售市场约为 240 万辆左右,同比增 15.4%

在“十一“国庆节及报废更新、以旧换新双政策的共同拉动下,“银十“车市旺季特征显著。中国汽车流通协会乘用车市场信息联席分会数据显示,10 月狭义乘用车零售 226.1 万辆,同比 11.3%,环比增长 7.3%,高于此前预期。其中燃油车全月零售 106.6 万辆,同比下滑 16.1%, 燃油车市场在以旧换新政策下有所恢复,同比降幅开始收窄。新能源市场零售 119.6 万辆,渗透率 52.8%,仍呈现高速增长态势。

(3)山西多地发布重污染天气预警,采取强制性减排措施

根据山西省、市专家组联合分析研判,预计从 11 月 22 日起,山西多地将陆续出现一次中度以上污染过程。为保护公众身体健康、有效改善环境空气质量,山西阳泉市于 2024 年 11 月 22 日 0 时启动重污染天气橙色(Ⅱ级)预警。此外,太原市、临汾市等地也分别发布重污染天气橙色预警和重污染天气黄色预警。各地还采取了强制性减排措施,要求工业、企业减排,部分施工工地停工,全面控制扬尘,对重型载货车辆限行等。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

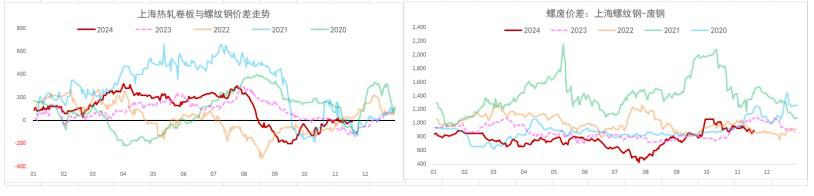

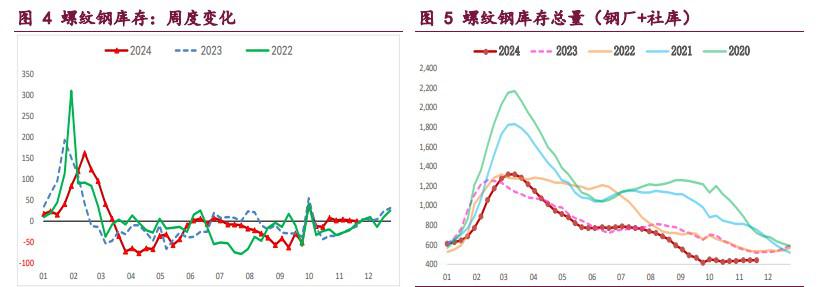

螺纹钢:供需两端延续平稳,建筑钢材生产平稳,周产量环比微降 0.12 万吨,供应收缩有限且依旧处于年内相对高位,且品种吨钢利润表现尚可,短期产量预计变化不大,供应高位趋稳运行。

与此同时,螺纹钢需求表现同样平稳,周度表需环比增 3.36 万吨,且期现介入下高频每日成交有所放量,但两者依旧是近年来同期最低,鉴于下游需求季节性走弱以及政策利好提振需求存有较长时滞,后续螺纹需求仍将下行,弱势需求继续抑制钢价。

目前来看,螺纹钢供需两端平稳,产业矛盾有限,但鉴于需求预期走弱,供稳需弱局面下基本面走弱预期未退,现实格局下钢价仍易承压,相对利好则是政策利好预期,预期现实博弈下螺纹延续震荡运行态势,重点关注需求变化情况。

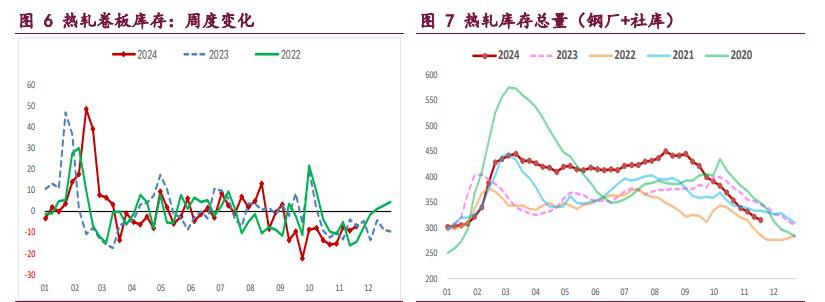

热轧卷板:供需格局变化不大,库存延续去化,板材钢厂有所提产,热卷周产量环比增 3.34 万吨,供应迎来回升,考虑品种吨钢利润尚可且后续建筑钢厂转产,预计热卷产量仍将体色灰姑娘,关注后续增幅情况。与此同时,热卷需求韧性尚可,周度表需环比增 1.41 万吨,维持高位平稳运行,但高频成交有所走弱,鉴于下游主要行业冷轧基本面变化不大,且出口需求季节性走弱,预计热卷需求仍易走弱。

综上,热卷供应小幅回升,但需求韧性尚可,供需格局相对良好,给予价格支撑,但需提防钢厂生产调整带来产量回升,届时产业矛盾或激化,相对利好则是政策预期,预期现实博弈下热卷价格延续震荡运行态势,关注钢厂生产情况。

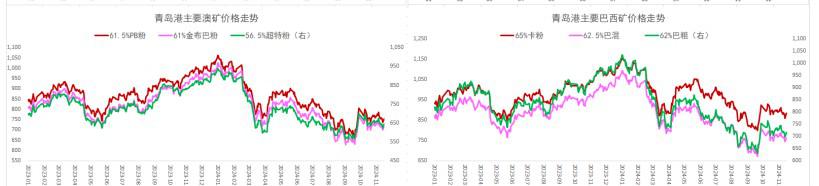

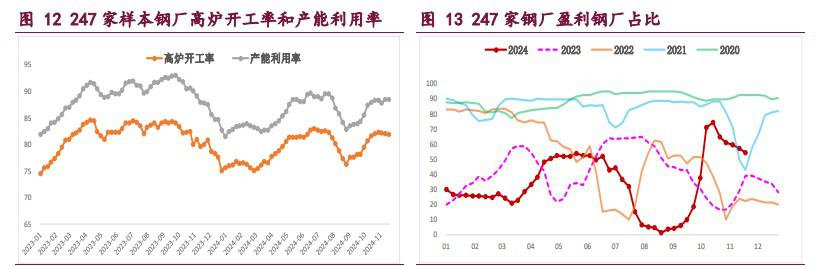

铁矿石:供需格局变化不大,钢厂生产趋稳,本周样本钢厂日均铁水产量和进口矿日耗环比微降,但降幅不大,依旧处于年内高位,且目前主流钢材品种吨钢利润尚可,矿石需求韧性较强,继续给予矿价支撑。

与此同时,国内港口铁矿石到货持续回升并至年内高位,而海外矿商发运则是弱稳运行,按船期推算国内港口到货量高位回落,但降幅不大,相应的国内矿山生产也积极,预计矿石供应维持平稳。

目前来看,矿石需求韧性尚存,支撑前期矿价震荡走高,但矿石供应高位趋稳,且高库存局面未变,基本面并未实质性改善,矿价仍易承压,相对利好还是政策预期与人民币贬值支撑,多空因素博弈下预计矿价维持宽幅震荡走势,重点关注成材表现情况。

螺纹钢 热卷 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 建信期货:南方气温依然偏高 生猪需求跟进不足 2024-12-06 11:07

- 浙江新世纪期货:豆粕年底备货逐渐开启 棉花下游淡季氛围延续 2024-12-06 11:07

- 光大期货:棉花供应端压力仍在 白糖期价重回震荡格局 2024-12-06 11:07

- 国信期货:原油价格短期维持震荡 橡胶买盘情绪受抑制 2024-12-06 11:07

- 宏源期货:沪铅供需面矛盾并不突出 沪锌冬储原料偏紧支撑 2024-12-06 11:07