期货资讯(股期汇)

期货资讯(股期汇)宝城期货:豆粕供应压力制约反弹空间 油脂维持维持震荡偏弱

研报正文

核心观点

11 月 3 日,豆类冲高回落,油脂震荡偏弱。豆一期价震荡偏弱,期价跌破 5 日和 10 日均线,资金变化不大;豆二期价震荡偏强,期价重返 60 日均线上方,资金变化不大;豆粕期价震荡偏强,期价站上 60 日均线,伴随减仓 5.4 万手;菜粕期价涨幅超 4%,期价暂获 5 日和 30 日均线支撑,突破 60 日均线压力,伴随增仓 2.5 万手。油脂期价震荡偏弱,豆油期价承压于 5 日均线压力,伴随减仓近 1 万手;棕榈油期价跌幅超 1.5%,期价承压于 5 日均线压力,资金变化不大;菜籽油期价探底回升,期价承压于 5 日均线压力,资金变化不大。

豆类市场冲高回落,在跟随外盘美豆期价反弹过后,市场情绪有所回落,部分多头获利了结离场。美豆起价站稳 1100 美分/蒲式耳上方,受中美贸易缓和预期支撑,中国计划采购 1200 万吨美豆的消息提振市场情绪,但美国农业部将于 11 月 14 日发布的关键报告可能带来变数。若报告下调单产,或进一步强化美豆偏强震荡态势。

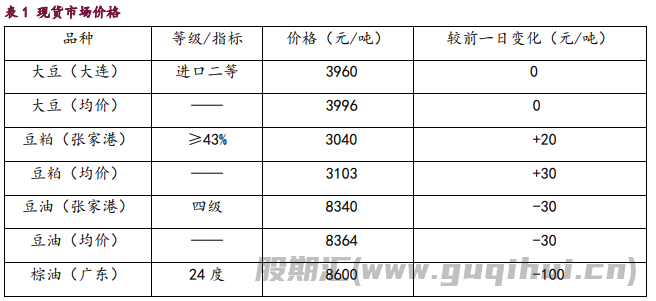

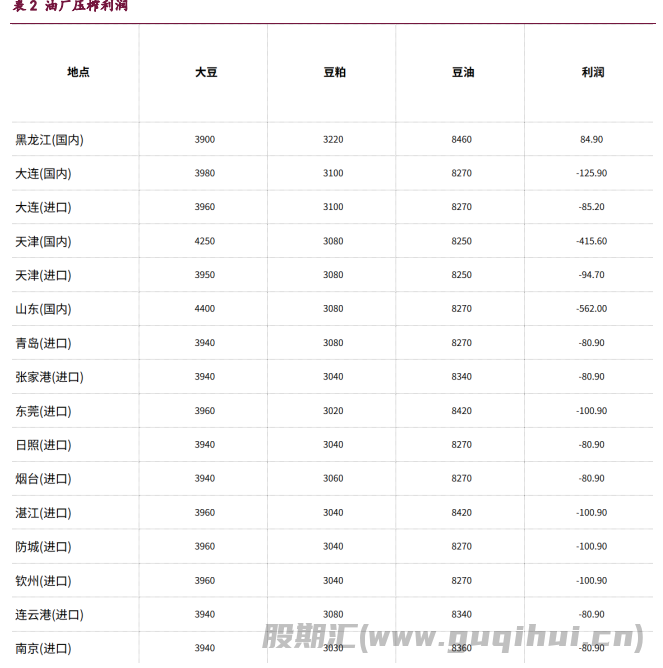

国内现货方面,豆粕价格小幅上涨,主要因油厂榨利不佳、挺价意愿强。但需求端养殖亏损抑制采购积极性,且巴西升贴水回落,也将抑制豆粕期价的反弹空间。短期来看,国内产业链环境改善,供应压力仍将制约期价反弹空间。后续需关注南美天气及实际采购兑现情况。

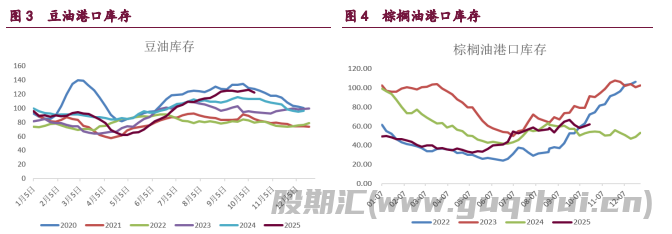

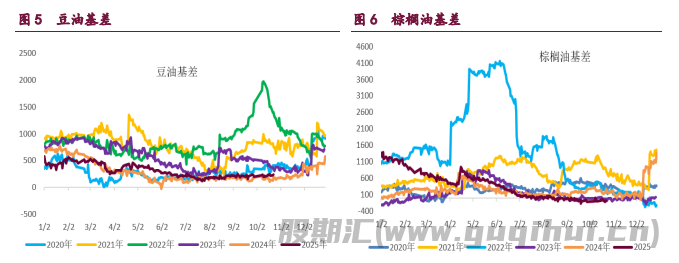

油脂市场整体承压,棕榈油领跌,马来西亚 10 月产量环比增长 5.55%,目前棕榈油供需宽松格局短期难改,马棕产量增长与出口疲软矛盾突出,而印度排灯节后需求转弱加剧累库预期。棕榈油期价关注下方整数关口支撑。后期关注东南亚产销数据及国内库存去化节奏。菜油盘中冲高回落,受加拿大总理表态“对华关税难立即取消”影响,市场对加菜籽进口担忧短期支撑菜油,但国内高库存及豆棕跌势仍制约反弹空间。

短期菜油受情绪提振,但基本面偏弱,豆油则受大豆成本支撑和供应压力的制约。国内油脂高库存及整体供需宽松的格局未变,短期油脂仍将维持震荡偏弱走势。

1. 产业动态

1)在中美领导人周四举行峰会后,中国已开始采购美国大豆,此前数月的采购停滞得到缓解。知情人士透露,中国至少新购买了四船美国大豆,今年晚些时候及 2026 年初从美西以及美湾港口装运,总量约为 25 万吨,标志着中美农产品贸易开始逐步恢复。美国总统特朗普在周四和中国领导人会晤后表示,两国已经签订范围广泛的贸易协议,中国将购买“数量巨大”的美国大豆。

受此消息影响,芝加哥大豆期货升至 15 个多月来的最高水平。媒体早些时候报道,就在两国领导人周四会晤前几天,中粮集团本周已经预定了首批美国大豆货物(数量约 18 万吨),从而结束了长达数月的贸易暂停。去年美国对中国出口了价值 120 亿美元的大豆,但是过去几个月里中国一直避开采购美国大豆。美国农业部长罗林斯在社交媒体上表示,中国今年将购买至少 1200 万吨大豆,并在未来三年每年购买 2500 万吨,接近往年的正常采购水平。

2)尽管中国承诺在未来三年每年至少购买 2500 万吨美国大豆,美国农民在表示欢迎的同时,普遍持审慎态度,认为这一协议并未解决他们面临的所有深层困境。这项协议被视为将中美大豆贸易恢复至今年春季贸易战爆发前的水平。对美国农业而言,这无疑是一个积极进展。美国农业部长布鲁克·罗林斯指出,中国还同意取消对所有美国农产品的报复性关税,并为高粱等其他作物的销售重新打开大门。

这些承诺有助于农民在规划明年生产时更容易获得贷款,提振了市场信心。然而,农民们清醒地认识到协议的局限性。衣阿华州农民、美国大豆委员会理事罗布·埃沃尔特坦言,尽管对此心存感激,但这并不能“短期内解决所有问题”。密苏里州农民布莱恩特·卡盖的评论更为尖锐,他认为大家为一份仅仅是“回归原状”的协议而兴奋有些“疯狂”,并质疑贸易战未能带来更好结果的战略意义。

3)一位俄罗斯政府消息人士周六表示,尽管中美领导人达成新的贸易协议,但是俄罗斯对华非转基因大豆出口并不会受到影响。2024 年,俄罗斯在对华大豆出口国中排名第五,份额虽不高,但其出口品类完全为非转基因品种,主要用于制作豆腐、豆浆和酱油等食品。相比之下,美国出口的大豆大多为转基因品种,主要供饲料加工使用。

消息人士强调,俄罗斯是全球唯一全面种植非转基因大豆的主要生产国,其产品在中国市场上有着独特地位与稳定需求。咨询机构 IKAR 估计,俄罗斯本年度对中国的非转基因大豆出口量可达 80 万吨,而俄罗斯大豆总产量预计达到创纪录的 900 万吨,出口总量或达 100 万吨。俄罗斯农业部长奥克萨娜·卢特本周访问北京,与中国农业农村部长韩俊会晤,讨论进一步扩大农产品出口的可能性。此次访问恰逢中国承诺在当前年度进口 1200 万吨美国大豆,但俄罗斯方面认为这不会威胁其在中国高端食品领域的市场份额。

卢特表示,俄罗斯农产品符合最严格的食品安全标准,完全能够满足中国消费者对高品质和多样化食品的需求。自 2016 年起,俄罗斯全面禁止转基因作物

4)美国农业部原定于周一发布月度压榨数据,但是由于美国政府持续停摆,这份报告不会如期发布。一项调查显示,分析师预计 9 月份美国大豆压榨量创下历史同期最高纪录,因为在秋季新豆收获季来临之前,美国大豆加工业已从季节性的设备维护停产中恢复,生产步伐显著加快。

六位分析师参与的调查结果显示,9 月份美国大豆压榨量预计将达到 2.054 亿蒲(相当于 616.3 万短吨),比去年 9 月份的 1.865 亿蒲增长 10.1%。分析师预测区间为 2.00 亿到 2.08 亿蒲,中位数为 2.065 亿蒲。由于政府停摆,美国农业部上月未能发布8月份的压榨数据。分析师预期8月份压榨量为1.969 亿蒲。如果分析师的预测成为现实,9 月压榨量将创下有记录以来同期最高水平。过去几个月的月度压榨量均为历史同期最高,因为会员工厂数量增加。近年来,随着美国大豆压榨企业新建工厂并扩建现有工厂,以满足生物燃料制造商激增的植物油需求,美国的大豆压榨产能激增。

5)加拿大统计局发布的数据显示,2025/26 年度第 12 周,加拿大的小麦出口步伐继续放慢。加拿大的谷物和油籽(包括小麦、杜伦麦,大麦和油菜籽)市场年度始于每年 8 月 1 日,截止到次年 7 月 31 日。截至 10 月 26 日当周,加拿大小麦出口量为 36.5 万吨,上周 47.6 万吨。2025/26 年度的出口总量为 512.1 万吨,同比增长 14.0%,上周增长 19.4%。当周杜伦麦出口量为 6.9 万吨,上周 17.6 万吨;2025/26 年度出口总量为 80.5 万吨,同比减少 0.6%,上周增长 10.8%。

当周大麦出口量为 9.5 万吨,上周出口量为 18.8 万吨;2025/26 年度迄今出口量为 100.1 万吨,同比增长 84.0%,上周增长 83.6%。当周油菜籽出口量为 15.6 万吨,上周 12.4 万吨。2025/26 年度迄今出口量为 123.5 万吨,同比减少 57.4%,上周减少 58.3%。当周大豆出口量为 27.6 万吨,上周 17.4 万吨。2025/26 年度迄今出口量为 68.7 万吨,同比减少 7.4%,上周减少 2.7%。

2. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20