期货资讯(股期汇)

期货资讯(股期汇)宝城期货:螺纹钢供需双弱局面延续 铁矿石基本面并无改善

研报正文

核心观点

【螺纹钢】

主力期价冲高回落,录得 0.48%日涨幅,量增仓缩,主力合约在移仓换月。现阶段,螺纹供应收缩但降幅有限,需求则是延续季节性走弱,供需双弱局面下螺纹基本面依旧弱势,库存再度增加,钢价仍将承压运行,相对利好还是政策预期,预期现实博弈下螺纹钢维持震荡运行态势,重点关注需求变化情况。

【热轧卷板】

主力期价震荡运行,录得 0.63%日涨幅,量增仓缩。目前来看,热卷供应迎来收缩,需求同样走弱,供需双弱局面产业矛盾依旧有限,库存持续良好去化,热卷价格走势易强于建材,但后续需关注钢厂转产情况,因后续需求易走弱,若转产兑现则供需矛盾或激化,相对利好则是政策预期,预期现实博弈下热卷价格延续震荡运行态势,关注钢厂生产情况。

【铁矿石】

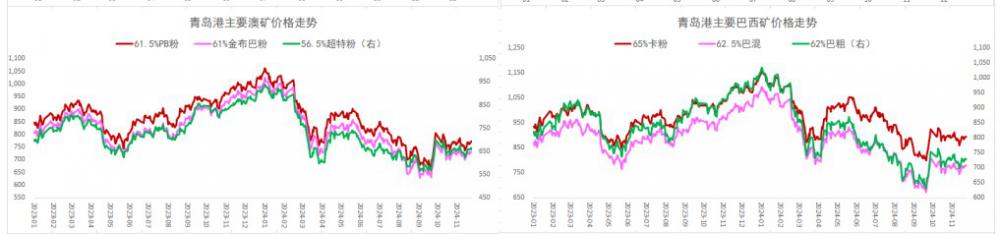

主力期价震荡走高,录得 1.14%日涨幅,量增仓稳。现阶段,铁矿石需求开始回落,而供应高位趋稳,叠加库高存格局,矿石基本面并无改善,矿价仍易承压,相对利好还是政策预期以及人民币贬值支撑,多空因素博弈下预计矿价延续震荡运行态势,重点关注成材表现情况。

一 产业动态

(1)财政部:10 月全国发行新增债券 3385 亿元

财政部数据显示,2024 年 10 月,全国发行新增债券 3385 亿元,其中一般债券 394 亿元、专项债券 2991 亿元。全国发行再融资债券 3476 亿元,其中一般债券 1808 亿元、专项债券 1668 亿元。合计,全国发行地方政府债券 6861 亿元,其中一般债券 2202 亿元、专项债券 4659 亿元。1-10 月,全国发行新增地方政府债券 45689 亿元,其中一般债券 6568 亿元、专项债券 39121 亿元。

(2)国务院关税税则委员会决定对美加征关税商品延长排除期限至 2025 年 2 月 28 日

国务院关税税则委员会发布关于对美加征关税商品第十六次排除延期清单的公告。根据《国务院关税税则委员会关于对美加征关税商品第十四次排除延期清单的公告》(税委会公告 2024 年第 3 号),对美加征关税商品第十四次排除延期清单将于 2024 年 11 月 30 日到期。国务院关税税则委员会按程序决定,对相关商品延长排除期限。现将有关事项公告如下:自 2024 年 12 月 1 日至 2025 年 2 月 28 日,对附件所列商品,继续不加征我为反制美 301 措施所加征的关税。

(3)我国水利基建投资连续三年超万亿元

水利部 11 月 28 日发布数据,今年我国水利基础设施建设已完成投资 10888.5 亿元,这是水利基础设施建设完成投资连续三年超万亿元。今年 1—10 月,全国实施水利项目 4.54 万个、同比增长 15.1%。黄河古贤水利枢纽、海河流域蓄滞洪区、湖南梅山灌区、海南昌化江水资源配置等 38 项重大水利工程开工建设,一批在建工程加快实施。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

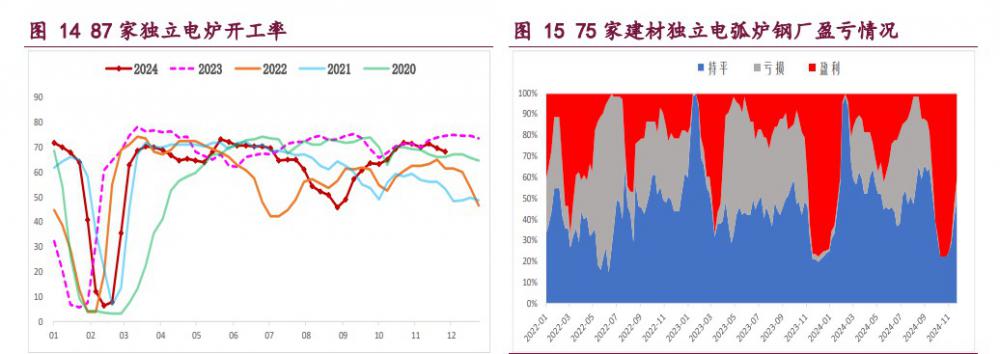

螺纹钢:供需两端均有所走弱,建筑钢厂生产趋弱,螺纹钢周产量环比降 5.94 万吨,供应迎来收缩,但品种吨钢利润尚可,供应减量空间料将有限,利好效应不强。

与此同时,螺纹钢需求再度走弱,周度表需环比降 8.85 万吨,相应高频每日成交同样缩量,两者依旧是近年来同期低位,需求季节性走弱特征明显,弱势需求仍易抑制钢价。

综上,螺纹供应收缩但降幅料将有限,需求则是延续季节性走弱,供需双弱局面下螺纹基本面依旧弱势,库存再度增加,钢价仍将承压运行,相对利好还是政策预期,预期现实博弈下螺纹钢维持震荡运行态势,重点关注需求变化情况。

热轧卷板:供需格局相对良好,库存持续去化,板材钢厂暂未提产,热卷周产量环比降 5.76 万吨,供应有所收缩,但钢厂盈利状况并未恶化,后续转产仍将显现,预计产量下降难持续,利好效应不强。

与此同时,热卷需求在走弱,周度表需环比降 3.31 万吨,降幅有限,但主要下游行业冷轧产量持续回落且出口需求面临季节性下降,预计热卷需求仍将下行,关注后续降幅情况。

目前来看,热卷供应迎来收缩,需求同样走弱,供需双弱局面产业矛盾依旧有限,库存持续良好去化,热卷价格走势易强于建材,但后续需关注钢厂转产情况,因后续需求易走弱,若转产兑现则供需矛盾或激化,相对利好则是政策预期,预期现实博弈下热卷价格延续震荡运行态势,关注钢厂生产情况。

铁矿石:供需格局迎来变化,钢厂生产趋弱,本周样本钢厂日均铁水产量和进口矿日耗环比再降,且降幅不大,矿石需求开始高位回落,前期支撑矿价主逻辑迎来变化,关注后续降幅情况。

与此同时,国内港口铁矿石到货再度回落,但海外矿商发运则是有所回升,按船期推算国内港口到货量弱稳运行,相应的国内矿山生产相对积极,预计矿石供应维持相对平稳。

目前来看,铁矿石需求开始回落,而供应高位趋稳,叠加库高存格局,矿石基本面并无改善,矿价仍易承压,相对利好还是政策预期以及人民币贬值支撑,多空因素博弈下预计矿价延续震荡运行态势,重点关注成材表现情况。

螺纹钢 热卷 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 建信期货:南方气温依然偏高 生猪需求跟进不足 2024-12-06 11:07

- 浙江新世纪期货:豆粕年底备货逐渐开启 棉花下游淡季氛围延续 2024-12-06 11:07

- 光大期货:棉花供应端压力仍在 白糖期价重回震荡格局 2024-12-06 11:07

- 国信期货:原油价格短期维持震荡 橡胶买盘情绪受抑制 2024-12-06 11:07

- 宏源期货:沪铅供需面矛盾并不突出 沪锌冬储原料偏紧支撑 2024-12-06 11:07