期货资讯(股期汇)

期货资讯(股期汇)建信期货:聚丙烯成本端弱支撑 期价未有方向性指引

研报正文

一、行情回顾与展望

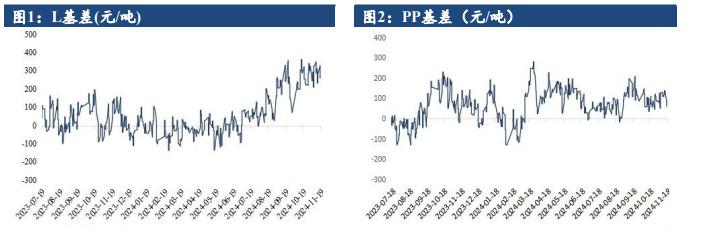

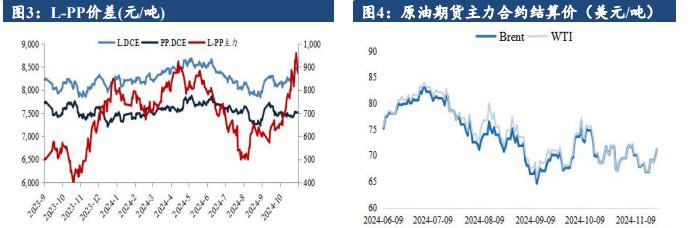

连塑 L2501 低开,盘中震荡向上,尾盘收涨。终收8388 元/吨,涨6元/ 吨(0.07%),成交 23 万手,持仓减 1748 手至517978 手。PP 主力01收于7542 元/吨,涨 0.21%,持仓 26.45 万手,较前一交易日减少1356 手,仓单量在 7744 手,环比上一交易日减少 59 手。

裕龙石化月底已开车,下周内蒙古宝丰预计出产品,新增产能如期释放,周内装置检修力度增加,供应端冲击暂不明显,需求季节性淡季,农膜开工见顶回落。PP 下游行业开工呈回落趋势,终端工厂整体订单及开工均不及预期,各环节库存消耗缓慢。成本端弱支撑,期货震荡未有方向性指引,窄幅整理。

二、行业要闻

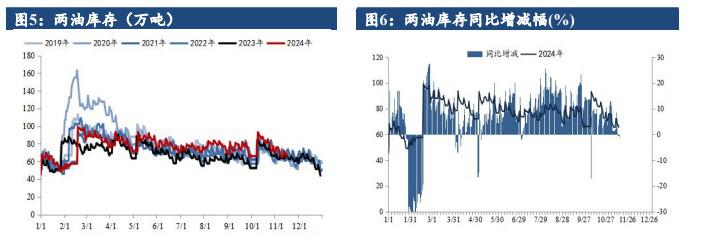

今日主要生产商库存水平在 58 万吨,较前一工作日下降1 万吨,降幅在1.69%;去年同期库存大致在 64.5 万吨。

国内 PP 市场区间整理,幅度在 10-30 元/吨。区内贸易商多基于自身情况整理报盘积极出货,下游入市意向较为谨慎,实盘成交氛围偏淡,整体交投侧重商谈。今日华北拉丝主流价格在 7350-7450 元/吨,华东拉丝主流价格在 7480-7570 元/吨,华南拉丝主流价格在7580-7670 元/吨。

LLDPE 市场价格涨跌互现。华北大区线性部分涨跌20-90 元/吨;华东大区线性部分涨跌 10-80 元/吨;华南大区线性涨跌20-30 元/吨。国内LLDPE市场主流价格在 8620-8950 元/吨。石化华南及华中月初价部分上调,但对现货价格支撑有限,贸易商多随行报盘为主,终端补库意愿表现一般,对高价货源接货能力有限,小单补库为主,实盘难以放量。

三、数据概览

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 建信期货:南方气温依然偏高 生猪需求跟进不足 2024-12-06 11:07

- 浙江新世纪期货:豆粕年底备货逐渐开启 棉花下游淡季氛围延续 2024-12-06 11:07

- 光大期货:棉花供应端压力仍在 白糖期价重回震荡格局 2024-12-06 11:07

- 国信期货:原油价格短期维持震荡 橡胶买盘情绪受抑制 2024-12-06 11:07

- 宏源期货:沪铅供需面矛盾并不突出 沪锌冬储原料偏紧支撑 2024-12-06 11:07