期货资讯(股期汇)

期货资讯(股期汇)信达期货:OPEC+补偿减产 原油触发回补推动反弹

研报正文

收盘数据:

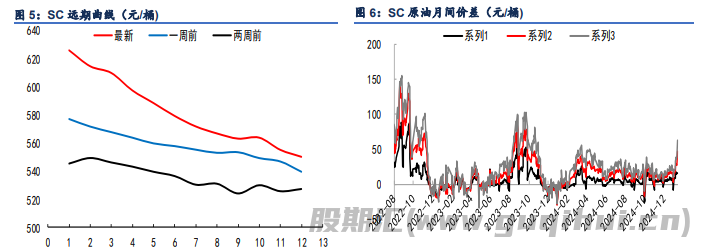

截至 3 月 20 日收盘,2025 年 4 月 WTI 涨 1.10 报 68.26 美元/桶,涨幅 1.64%;2025 年 5 月布伦特原油涨 1.22 报 72 美元/桶,涨幅 1.72%。中国原油期货 SC 主力 2505 收涨 0.6 元/桶,至 522 元/桶。

市场逻辑:

近期,油市维持窄幅震荡格局,当前原油市场主交易逻辑聚焦地缘风险溢价。美国对也门胡塞武装实施新一轮空袭,推动红海航运风险溢价提升约 0.8 美元/桶。但俄乌能源设施停火协议在 3 月 18 日达成,俄方港口出口量预计环比回升 50 万桶/日,叠加阿联酋 Abu Dhabi 国家石油公司完成油田检修恢复运营,短期供给增量部分对冲地缘风险。

目前中东局势存在两个关键观察点:一是美国务院正在制定伊朗原油出口制裁细则,可能冲击当前 330 万桶/日的实际出口量;二伊拉克计划四月增产 20 万桶/日至 480 万桶/日,其巴士拉重质油贴水扩大至 1.6 美元,显示实货市场压力正在积累。

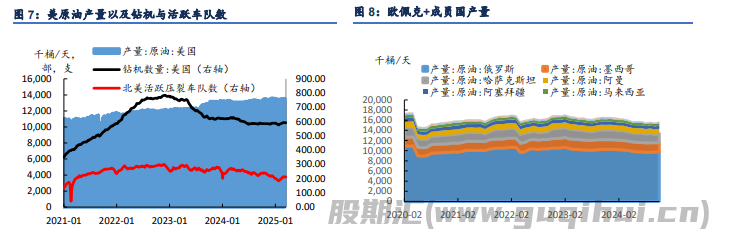

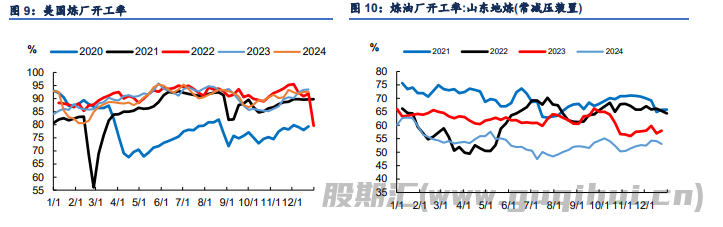

供需结构分化,供应端 OPEC+释放明确护盘信号,沙特阿美将 4 月销往亚洲的 Arab 轻质原油 OSP 小幅上调 0.2 美元。需求侧出现重要变化:印度在 G7 限价解除后,俄油进口占比从去年峰值 42%降至 30.5%,炼厂转而采购大西洋盆地 WTI 米德兰轻质原油,直接推动美国墨西哥湾离岸价较迪拜报价升水扩大至 4 年高位。美国本土炼厂产能利用率回升至 87.6%,但中点馏分裂解价差仅剩 19 美元/桶,处于五年均值下沿。

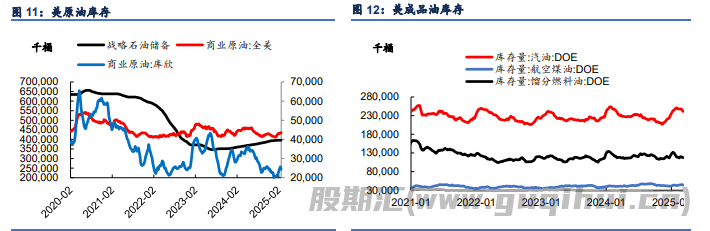

库存数据不算优秀。虽然上周 EIA 商用原油库存增幅放缓至 75.4 万桶,但库欣交割库库存已突破 3800 万桶触发扩容警报。值得注意的是,大型贸易商在库欣地区囤积的 WTI 合约规模已达历史次高,这部分库存正在对近月合约形成抛压。成品油库存虽环比下降 321 万桶,绝对值仍处于近三年同期均值上方。

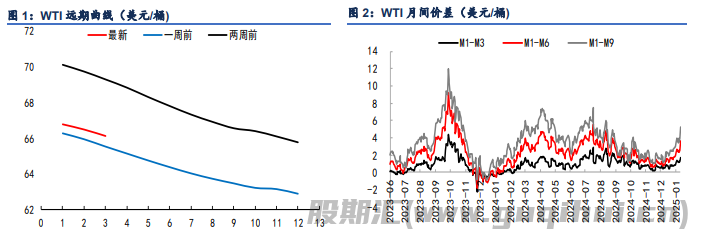

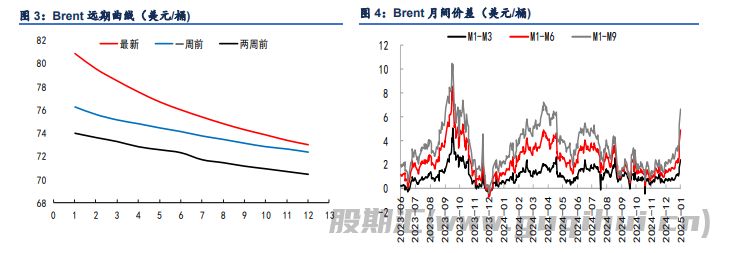

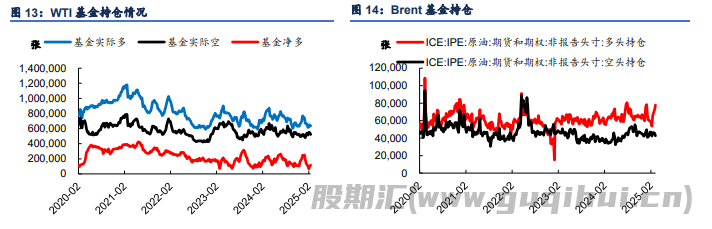

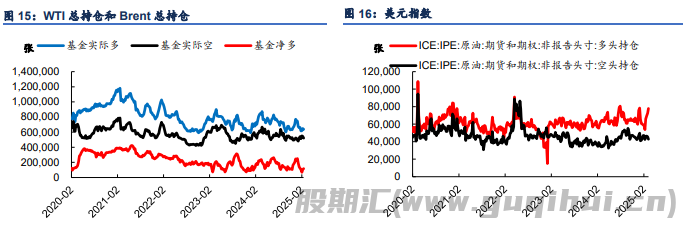

投资者情绪偏向谨慎,管理基金持有的 WTI 多头仅回升至 13.2 万手,仍低于五年均值 35%。期货价差结构显示,布伦特 6-12 月期货贴水从 1.5 美元收窄至 0.8 美元,表明市场正减弱远期供应短缺的担忧。更值得关注的是,新加坡实货市场出现两极分化,马来西亚 Kimanis 原油成交溢价达到 60 美分,而安哥拉 Cabinda 原油却出现创纪录的 2.1 美元贴水。

短期走势判断需聚焦三个观测点:一是俄乌临时停火协议到期后俄罗斯是否重启能源设施攻击;二是美国能源部可能在本周释放 400 万桶战略原油储备的官方表态;三是 4 月 OPEC+会议前卡塔尔、科威特等成员国的产量纪律遵守情况。技术面来看,WTI 在七周波动率压缩至 18%的临界点时可能迎来方向突破。

操作建议:

目前是“事件驱动反弹”与“趋势性熊市”的角力阶段,若两油周线站稳,可能继续触发回补推动反弹。风险点在于,红海冲突若未蔓延至霍尔木兹海峡,其对油价的提振或昙花一现。重点关注美伊关系动向——若伊朗因制裁升级采取封锁海峡等极端措施,还有 OPEC+补偿减产的实际执行数据及中东冲突扩散风险。若三大机构月报上调二季度过剩预期至 200 万桶/日以上,布伦特或向下突破至 65 美元,建议放弃“成本支撑”传统逻辑,紧盯地缘风险消退速度及宏观流动性变化。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20