期货资讯(股期汇)

期货资讯(股期汇)光大期货:尿素供需压力逐步缓解 纯碱受制于基本面压力

研报正文

一、研究观点

【尿素】

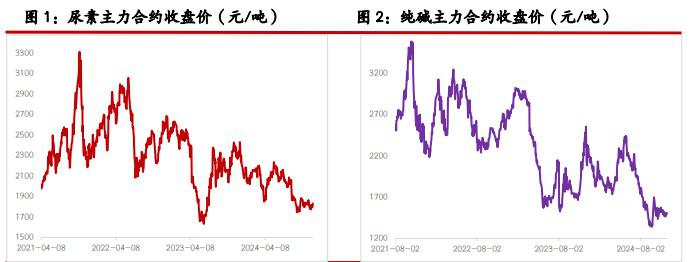

周三尿素期货价格延续走强格局,主力合约收盘价 1831 元/吨,涨幅 1.27%。现货市场部分地区反弹,目前山东市场价格 1810 元/吨,河南市场价格 1800 元/ 吨。

基本面来看,昨日行业日产量再度小幅提升至 19.21 万吨,月底之后气头企业停车,供应支撑力度将逐步加强。需求端成交维持尚可,市场活跃度仍较好,但各地区产销率较上一个工作日有所回落,仅个别地区能够突破 100%。下游复合肥采购及淡储采购仍将给市场托底,但若价格涨幅较大则中下游接受度仍将受到压制。

整体来看,尿素供应即将下降、库存由增转降、需求相对活跃,供需压力逐步缓解。期货市场同时受到宏观及商品整体情绪提振,盘面向上突破近半个月高点后短期仍将保持偏强态势,但考虑保供稳价大环境,建议谨慎对待上方高点。

【纯碱】

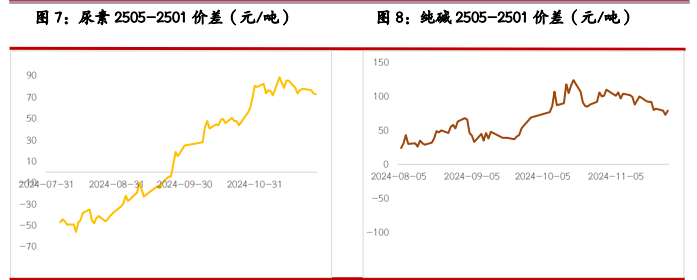

周三纯碱期货价格先抑后扬,主力合约收盘价 1505 元/吨,微幅上涨 0.47%。现货市场基本稳定,贸易商主流地区重碱送到价格 1450 元/吨左右。

基本面来看,纯碱供应水平窄幅波动,行业开工昨日 86.88%附近。需求表现一般,中下游尚未有明确储备意向,市场暂时仍以刚需为主。西北地区运力下降,部分地区货源略显紧张,但当前市场依旧面临高库存压力。

整体来看,纯碱期货盘面再次转向宏观及政策提振,但受制于基本面压力仍存,纯碱大方向宽幅震荡为主。关注宏观政策情绪变化,纯碱库存变化。

【玻璃】

周三玻璃期货价格坚挺震荡,主力合约收盘价 1243 元/吨,微幅上涨 0.73%。现货市场继续下滑,昨日国内浮法玻璃市场均价回落 2 元/吨至 1374 元/吨。近期玻璃供应水平稳定,行业日熔量维持 15.91 万吨。

需求端情绪略有好转,沙河地区产销率仍维持 100%以上,其余地区产销也提升至 90%以上。产销好转部分原因在于厂家让利出货,但受制于需求起色偏缓,本周玻璃仍有累库预期。

整体来看,玻璃产业心态偏薄弱,期货盘面情绪走高且后期增量刺激政策预期仍存。预计玻璃期价继续受到提振,但波动幅度也有所增加。关注商品市场整体走向、玻璃现货成交情况、本周库存数据。

二、市场信息

尿素

1、郑商所数据:11 月 27 日尿素期货仓单数量 5695 张,较上一交易日无变化,有效预报量 539 张。

2、隆众数据:11 月 27 日尿素行业日产 19.21 万吨,较上一工作日增加 0.04 万吨(修正:上一日 19.17 万吨),较去年同期增加 1.15 万吨;行业开工 85.00%,较去年同期 81.98%回升 3.02 个百分点。

3、11 月 27 日国内各地区小颗粒尿素现货价格(隆众;元/吨):山东 1810,+10;河南 1800,持平;河北 1820,持平;安徽 1810,持平;江苏 1830,持平;山西 1740,+10。

纯碱 & 玻璃

1、郑商所数据:11 月 27 日纯碱期货仓单数量 1455 张,较上一交易日+468 张,有效预报量 2785 张;玻璃期货仓单数量 0 张,较上一交易日无变化。

2、11 月 27 日纯碱主流现货价(隆众;元/吨):华北轻碱 1600~1630,重碱 1650~1750;华中轻碱 1380~1600,重碱 1500~1600;华东轻碱 1450~1600,重碱 1500~1650;华南轻碱 1650~1750,重碱 1700~1800;西南轻碱 1500~1600,重碱 1600~1700;西北轻碱 1100~1250,重碱 1100~1250。

3、隆众数据:11 月 27 日纯碱行业日度开工率 86.88%,日损失量 1.56 万吨,日环比基本持平。

4、隆众数据:11 月 27 日全国浮法玻璃均价 1374 元/吨,日环比-2 元/吨。浮法产业企业开工率 77.63%,日环比持平;在产日熔量 15.91 万吨,日环比持平。

三、图表分析

尿素 纯碱 玻璃

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 建信期货:南方气温依然偏高 生猪需求跟进不足 2024-12-06 11:07

- 浙江新世纪期货:豆粕年底备货逐渐开启 棉花下游淡季氛围延续 2024-12-06 11:07

- 光大期货:棉花供应端压力仍在 白糖期价重回震荡格局 2024-12-06 11:07

- 国信期货:原油价格短期维持震荡 橡胶买盘情绪受抑制 2024-12-06 11:07

- 宏源期货:沪铅供需面矛盾并不突出 沪锌冬储原料偏紧支撑 2024-12-06 11:07