期货资讯(股期汇)

期货资讯(股期汇)信达期货:市场对利多驱动审慎态度 原油价格维持震荡

研报正文

收盘数据:

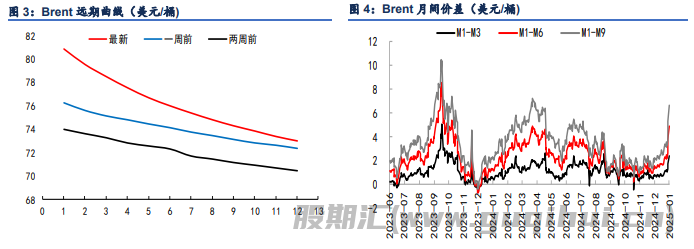

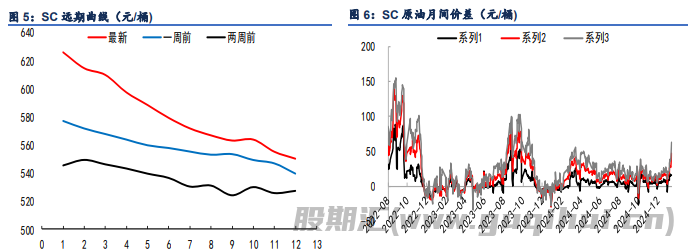

截至 2 月 19 日收盘,2025 年 3 月 WTI 涨 0.40 报 72.25 美元/桶,涨幅 0.56%;2025 年 4 月布伦特原油期货涨 0.20 报 76.04 美元/桶,涨幅 0.26%。中国原油期货 SC 主力 2504 收涨 2.3 元/桶,至 562.3 元/桶。

市场逻辑:

隔夜原油市场呈现冲高回落走势,日线三连阳后首现长上影线,技术性反弹动能显露疲态。盘中虽受 CPC 管道运量缩减及欧盟对俄新制裁消息提振,但美盘时段涨幅回吐过半,成交量仅微增 5%,反映市场对利多驱动的审慎态度。当前两油维持窄幅震荡,MACD 指标虽上穿零轴,但 RSI 徘徊于 52 中性线附近,技术修复的可持续性面临考验。

地缘博弈方面,俄罗斯里海管道联盟(CPC)运量减少 30%(约 40 万桶/日),维修期或持续至 4 月末,理论上冲击黑海原油出口,但淡季背景下欧洲炼厂通过增加北海原油采购(贴水缩窄至 1.2 美元/桶)及释放战略储备(超 4 亿桶库存)实现缺口对冲。欧盟第十三轮对俄制裁涉及 73 艘油轮及 13 家金融机构,但市场涨幅不足 1%,暴露三重现实:俄罗斯“影子船队”规模达 280 艘且仅 23%注册于欧盟可管辖港口,美国对俄政策转向缓和释放合作信号,印度炼厂成熟的卢比-卢布结算体系进一步削弱制裁效力。

特朗普与普京拟于本月末举行峰会,核心议题包括解除对俄油制裁、黑海航运安全保障及乌克兰战后能源重建,若达成协议可能释放 150 万桶/日俄油回归欧洲市场。沙特陷入战略困境,油价跌破 80 美元财政平衡线后,在“挺价保收”与“配合美国”间艰难抉择。巴西加入 OPEC+联盟仅具象征意义 ——其明确拒绝接受产量配额,实际聚焦能源技术合作,对供应格局无实质影响。

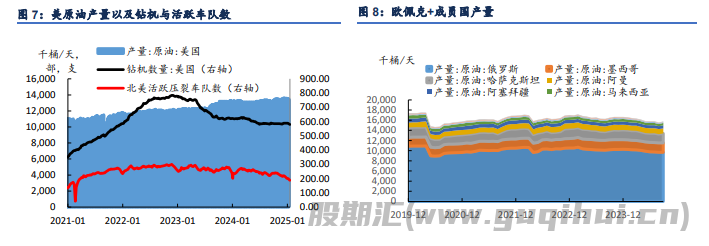

供需基本面持续压制反弹空间。美国二叠纪盆地钻机数单周增 7 台至 630 台,生产效率提升 14%,页岩油商利用反弹锁定 1350 万桶/日产能对冲远期风险;需求侧结构性疲软凸显,美国炼厂检修季开工率维持 83%低位,汽油库存同比增 1.2%,航煤需求复苏滞后季节性规律 18 天,亚太航空燃料库存创五年新高。全球浮仓库存增至 1.3 亿桶,马六甲海峡 VLCC 储油量同比暴增 65%,现货升水持续承压,现货市场宽松格局未改。

资金流动方面,布伦特基金净空仓占比降至 15%,但生产商套保头寸激增 40%,产业资本与金融资本的博弈进入白热化。衍生品市场传递矛盾信号:3 个月跨式期权组合成本占比升至 8.7%,显示波动预期升温,但执行价 78%集中于 74-77 美元区间,表明市场对趋势性突破缺乏信心。技术面关键位争夺聚焦 77.5 美元(20 周均线+跳空缺口下沿),突破需成交量放大至 160 万手以上,否则可能再度测试 74 美元防线(2024 年恐慌低点+页岩油套保密集区)。

操作建议:

当前市场偏向“空头主导”,本质仍属技术修复范畴,上方政策性压制一直存在。策略上建议区间内高抛低吸,突破区间上下沿 3%后顺势跟进。若美俄峰会释放俄油回归信号,两哟或向下突破 3-5 美元。重点关注上方技术阻力与 OPEC+产量政策动向,防范“增产黑天鹅”引发的流动性踩踏风险。 博弈机会可考虑买入 3 月 OPEC+会议周期权波动率。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20