期货资讯(股期汇)

期货资讯(股期汇)正信期货:今年供应过剩压力仍较大 碳酸锂价格预计弱势震荡

研报正文

核心观点

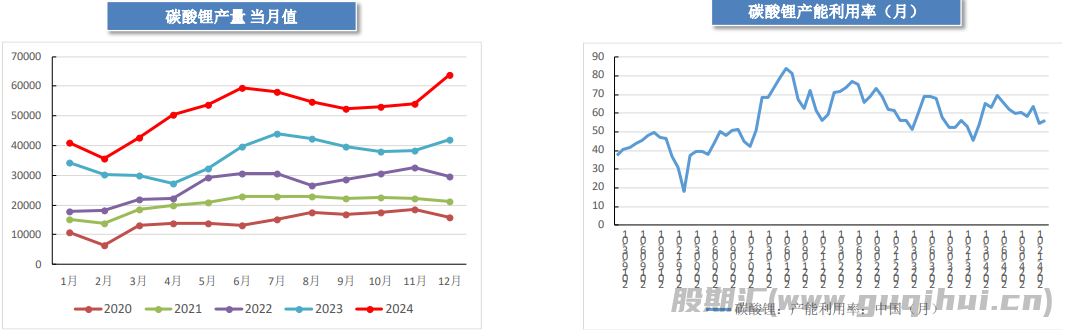

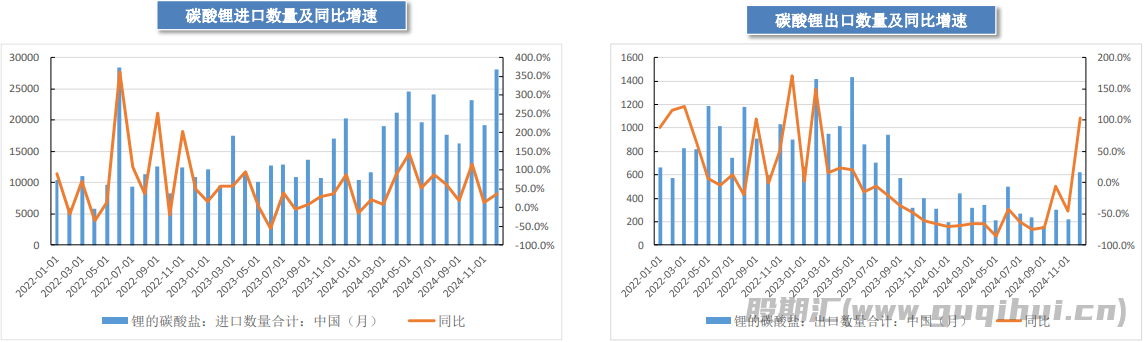

供给端:本周国内碳酸锂产量环比减少628吨至17318吨,部分外购矿石的锂盐厂小幅减产,但供应仍处高位。据SMM,3月国内碳酸锂生产量级或将环比增加25%左右。进口方面,据智利海关,2月智利出口至中国碳酸锂规模为1.2万吨,环比减少37%。但智利2月发往中国硫酸锂量约1.03万吨,环比增长较多,可对供应形成有力补充。本周碳酸锂社会库存环比增加1511吨至12.79万吨,冶炼厂、下游及其他环节的库存分别为5.03万吨、3.85万吨和3.91万吨。冶炼厂和下游小幅累库,整体去库压力仍较大。中长期维度,今年碳酸锂供应过剩的压力仍较大;

需求端:下游因客供提高及对后市悲观,采购较谨慎。依据季节性规律测算,4月下游需求环比有望小幅增长,但增量可能有限;

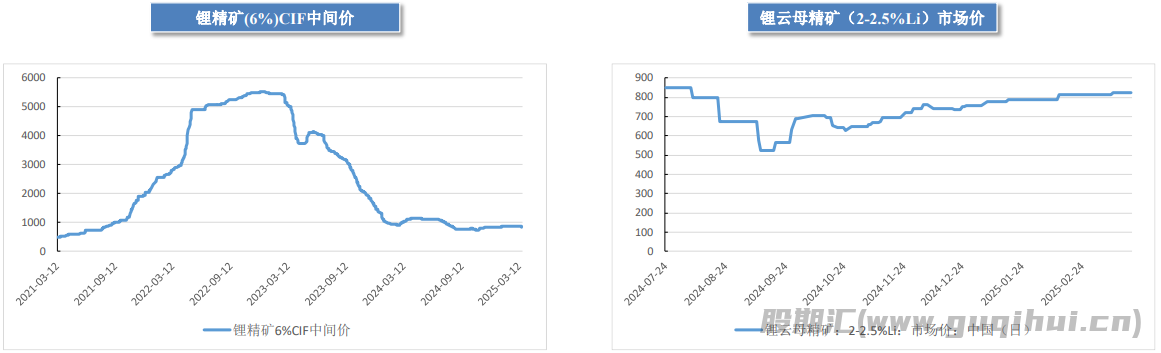

成本端:本周锂辉石精矿价格环比下跌1.1%,锂云母精矿价格环比下跌8.0%。部分贸易商报价有所松动,锂矿成交重心小幅下移;

策略:国内碳酸锂供应维持高位,4月下游需求环比有望继续增长,但短期过剩的格局或难以扭转,整体去库压力较大,预计锂价弱势震荡。但跌至目前位置,向下空间也比较有限,关注供应端是否有进一步减量及下游排产情况。

供给端-非洲矿将在3月底陆续到港

据Mysteel,25年1-2月澳洲总计发运51.5万吨锂辉石精矿,同增24.5%,整体发运有所增加。去年四季度头部矿山滞留在班伯里港口的锂矿存货已经发运出;

非洲矿船期问题逐步解决,预计此前延误的锂矿存货也将在3月底陆续到港,会对国内供应形成有力补充。

供给端-锂云母精矿价格有所松动

本周锂辉石精矿价格环比下跌1.1%,锂云母精矿价格环比下跌8.0%;

锂辉石端,下游压价力度较强,前期囤货方为周转资金有部分出货。锂云母端,下游对当前价格的接受度较低,迫使成交价格下移。

供给端-预计3月碳酸锂产量环比高增

据SMM,2月国内碳酸锂产量逐步恢复,环比增加2%,同比增加97%。分原料看,锂辉石和锂云母端碳酸锂产量环比增加4%和7%,盐湖和回收端产量环比分别下降2%和7%;

进入3月,大部分锂盐厂已进入正常生产状态,预计国内碳酸锂产量较2月环比增速或达25%。

供给端-2月智利出口至国内的碳酸锂环比下降

据海关总署,1-2 月中国碳酸锂进口总量约为 32450 吨,同比增加 47.5%。从智利进口2.02万吨,同比增加34.9%;从阿根廷进口1.11万吨,同比增加68.0%;

据智利海关,2月智利出口至中国的碳酸锂规模为1.2万吨,环比下降37%。但智利2月发往中国硫酸锂约1.03万吨,环比增长较多,可对供应形成补充。

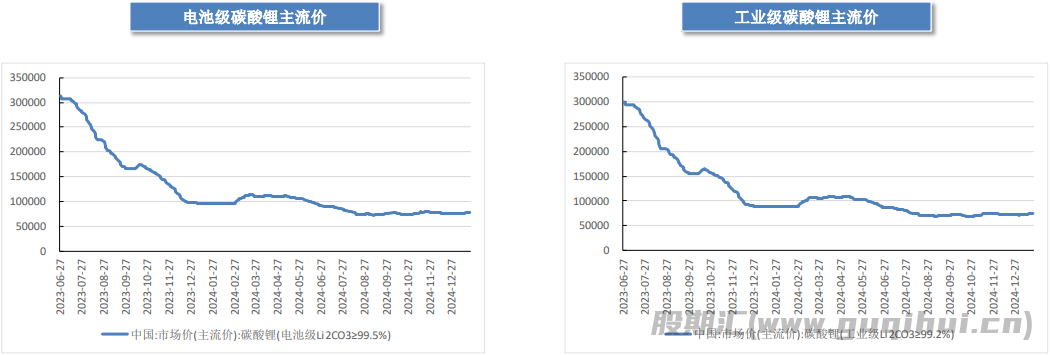

供给端-现货价格环比小幅下行

本周电池级碳酸锂现货价格7.415万元/吨,周环比微跌。市场成交平淡,锂盐厂捂盘惜售,新货货源较少。下游因客供比例提高,仅以刚需采购为主;

本周工业级碳酸锂价格7.22万元/吨,较上周微跌。

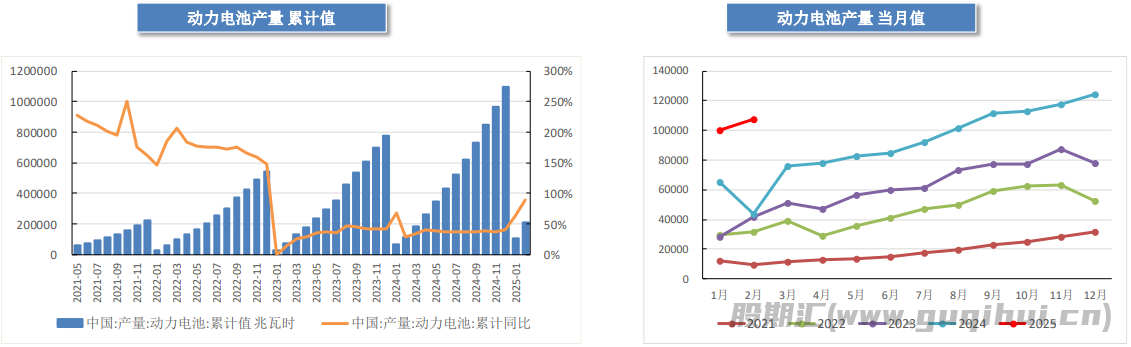

需求端-动力电池产量维持较高增速

2月我国动力和其他电池销量为90.0GWh,环比增长12.0%,同比增长140.7%。其中,动力电池销量为66.9GWh,占总销量74.3%,环比增长6.4%,同比增长98.8%;其他电池销量为23.1GWh,占总销量25.7%,环比增长32.2%,同比大幅增长。

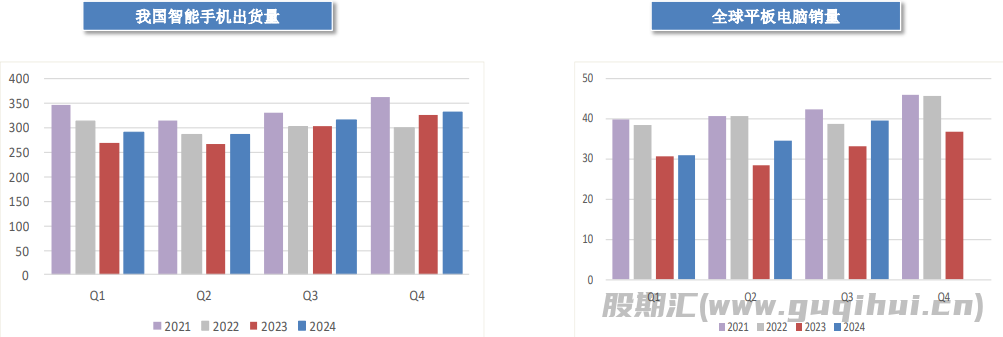

需求端-国内手机出货量同比小幅上涨

12月我国手机出货量 3452.8 万部,同比增 22.1%;2024 年1-12月,中国市场手机出货量3.14亿部,同比增长8.7%;

2024年1-12月我国电子计算机整机总产量达36101.4万台,同比增长2.6%。这一数据的背后,是云计算、人工智能等技术推动下的全产业链升级。

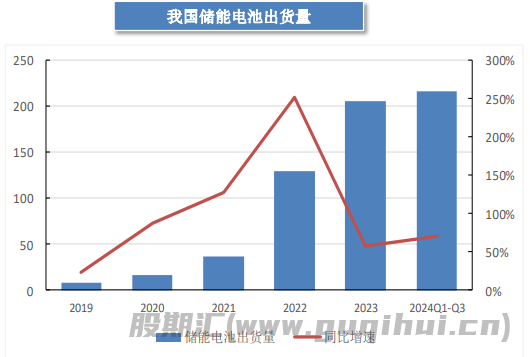

需求端-新增储能装机高增

2024年我国新型储能新增投运装机规模为 43.7GW/109.8GWh,功率规模和能量规模分别同比增长103%/136%;

据 GGII调研统计,2023年全球储能锂电池出货225GWh,同比增长50%,其中中国储能锂电池出货206GWh,同比增长58%。国内企业出货在全球占比由2022年的86.7%提升至2023年的91.6%,海外则以三星SDI和LG化学为代表的日韩电芯企业出货量竞争优势不明显、市场占有率持续下滑。

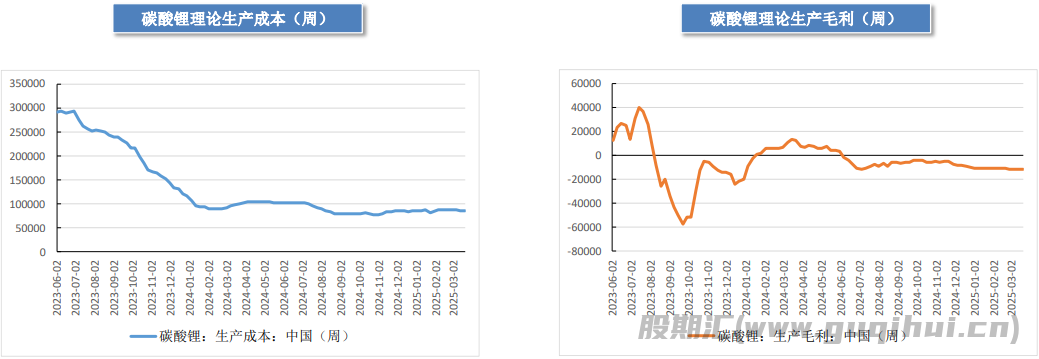

其他指标-非一体化锂盐厂成本倒挂

近期随着锂精矿价格小幅下行,锂盐厂的生产成本微降。外购锂辉石加工的厂商的理论生产成本85205元/吨,环比减少1081元/吨;

在当前的锂价下,外购锂辉石加工的厂商已陷入亏损。外购锂辉石加工的厂商的理论生产毛利-10705元/吨,环比增加781元/吨。

需求端-4月下游需求环比有望小幅增长

本周三元材料企业的理论生产毛利4750元/吨,较上周增加120元/吨。三元材料企业毛利环比微增,整体盈利情况不容乐观;

依据季节性规律测算,4月下游需求环比有望小幅增长,但增量可能有限。

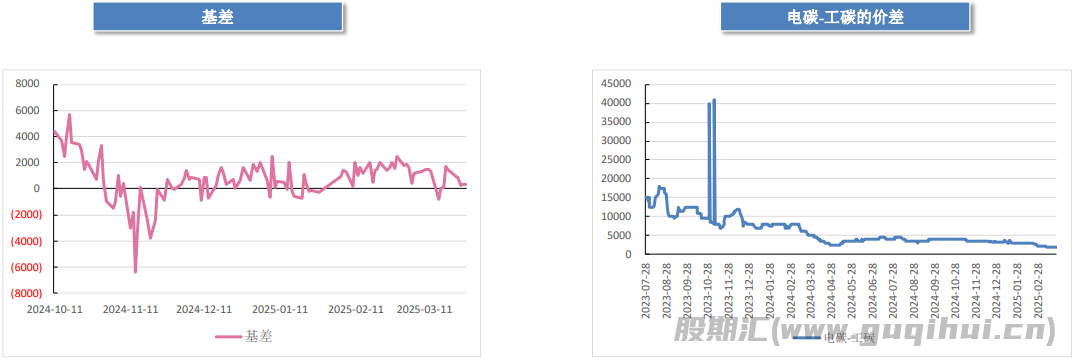

其他指标-本周基差有所收窄

本周碳酸锂基差150,现货升水盘面。本周碳酸锂主力期货价格企稳反弹至74000,合约基差有所收窄;

电碳与工碳之间的价差环比持平,价差在1950元/吨。

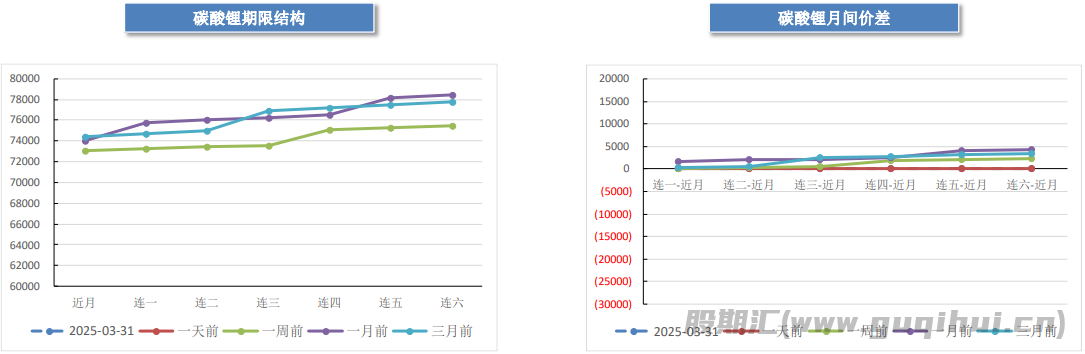

其他指标-合约间价差小幅收窄

本周碳酸锂合约期限结构为Contango结构,连一与近月合约的价差为正;

连一与近月合约的价差60,较上周减少80,不同合约之间的价差小幅收窄。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20