期货资讯(股期汇)

期货资讯(股期汇)银河期货:烧碱4月供需预期偏弱 盘面价格仍旧承压

研报正文

一、烧碱行情复盘

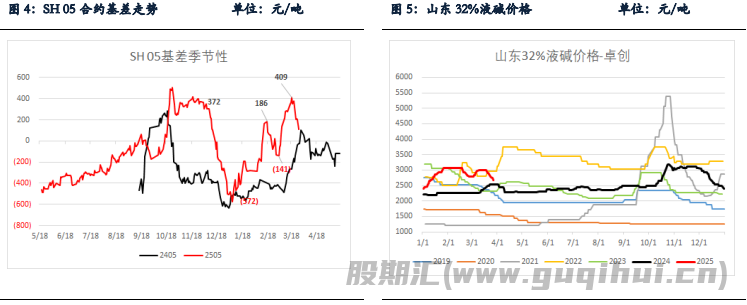

3月烧碱盘面呈现下跌趋势,主力05合约月度下跌13.7%。

3月中上旬,液碱工厂库存连续两周去库,魏桥接连两次上调液碱采购价格,由860元/吨上涨50元/吨至910元/吨,山东32%液碱现货价格也由890元/吨上涨至960元/吨,但盘面直接交易05终点面临非铝需求淡季、烧碱检修装置重启,检修结束后现货面临下跌,终点供需预期偏弱,盘面持续下行,05基差持续走强,由-141元/吨上涨至409元/吨,烧碱形成高基差状态,但最终高基差是通过现货快速下跌实现收敛的。

3月中下旬,液碱工厂库存连续累库,魏桥送货量上升至高位,开启连续3次下调液碱采购价格100元/吨至810元/吨,山东32%碱现货价格也由960元/吨下降至860元/吨,05基差显著走弱,由409元/吨下降至92元/吨。在盘面下行的过程中,5-9月差持续走反套,5-9月差由月初的28元/吨附近最低跌至-170元/吨左右。

二、氧化铝新增产能投产顺利,存量开工有所下降

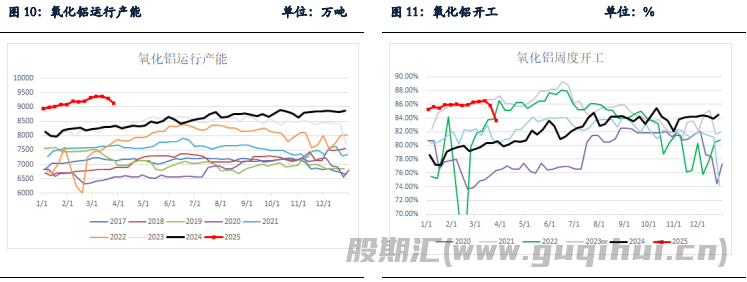

氧化铝新增产能投产比较顺利,山东创源100万吨2月已经投产,2月中铝华晟二期第一条100万吨产线正式投产,3月下旬第二条100万吨产线已经投产,近期或将陆续产出成品。3月下河北某氧化铝厂二期第一条160万吨产线近期已陆续有投料进展,若新产线试产顺利,将可能在4月底或5月初陆续对市场形成新的供应。广投临港计划在4-6月备货。

氧化铝利润继续压缩,存量开工有所下降,4月或出现实质减产。目前山西有5家氧化铝厂生产上存在波动,部分为压产部分为检修,实质性减产仍相对有限。截至3月底,河南市场2家氧化铝厂处于局部检修状态,山东1家大型氧化铝厂一分厂局部焙烧炉处于检修状态,贵州3家氧化铝企业处于检修状态;除此以外4月初重庆某氧化铝厂也将步入检修状态。据阿拉丁(ALD)调研统计,截至3月底,全国氧化铝建成产能10922万吨(建成产能增加主要考虑广西氧化铝新线投产),运行9130万吨,较2月底减少195万吨,开工率83.6%。3月份晋豫氧化铝现货长单价(月均价)在3284-3307元/吨之间,仍在当地氧化铝产能现金成本之上,但按3月底日度价格考虑,4月现货月均价或低于按90美元左右进口铝土矿价格核算的高成本产能现金成本3100元/吨附近,4-5月氧化铝产能存在边际下降的可能,市场等待实质性减产。

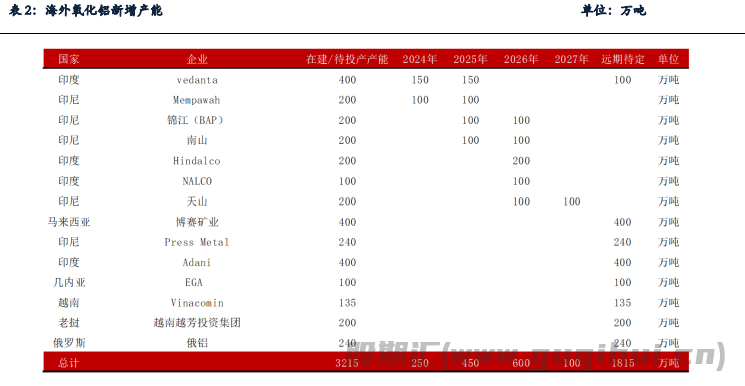

三、海外氧化铝投产进展顺利

2025年1-2月烧碱出口延续增长态势。2025年1、2月烧碱出口量分别为33万吨、33.8万吨,累计同比增长58%。2024年烧碱出口307.5万吨,同比增量59万吨,增速24%。2024年出口澳大利亚烧碱109万吨,同比增长14%,占比35%。出口至印尼105万吨,同比增长122%,占比34%。2022-2024年出口至澳大利亚烧碱增速分别为84%、16%和14%,而澳大利亚氧化铝产量2022-2024年分别同比下降5%、4%和7%。出口去澳大利亚的增量可能主要是挤占台湾、美国等地的份额。2022-2024年出口至印尼烧碱增速分别为226%、-20%和122%,2022-2024年印尼氧化铝产量分别同比增长40%、19%和19%,出口去印尼的烧碱增量主要来自印尼氧化铝的增产。

2025年海外预估450万吨氧化铝新增产能投放,其中印尼300万吨、印度150万吨,2月印尼Mempawah100万吨氧化铝装置和锦江的100万吨氧化铝装置已经投产,剩余南山的100万吨氧化铝装置计划5-6月投产。印尼氧化铝新装置大部分已经投产,烧碱备货已经完成。

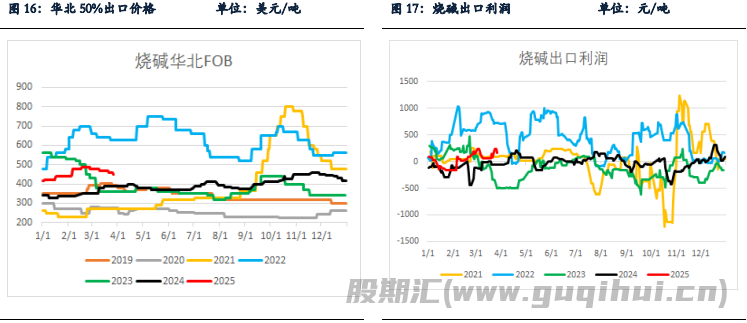

3月烧碱出口表现偏弱,国内烧碱价格处于下降态势,外商观望居多,出口FOB价格走低,华北50%碱FOB出口价格下降30美元/吨至450美元/吨,片碱出口FOB价格下降50美元/吨至520美元/吨。4月天津渤化装置检修,关注外商采购行为。

四、烧碱开工同比高位,液氯价格上涨明显

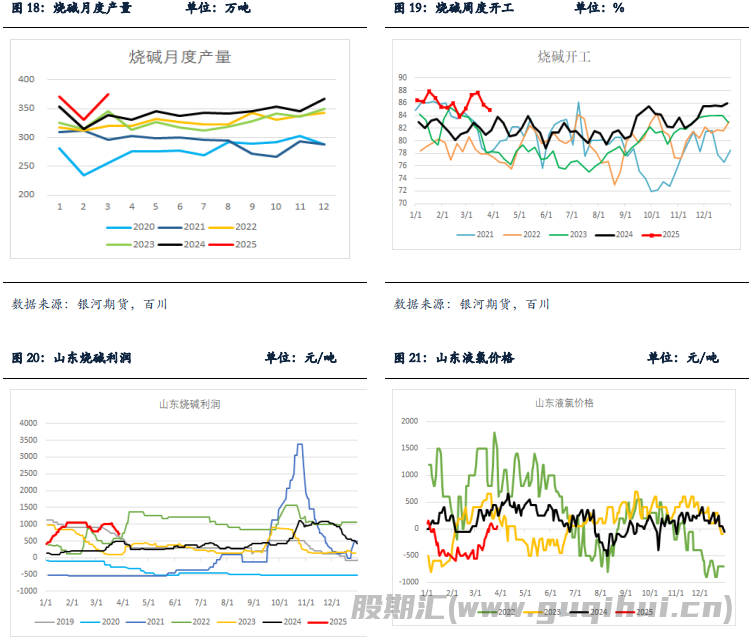

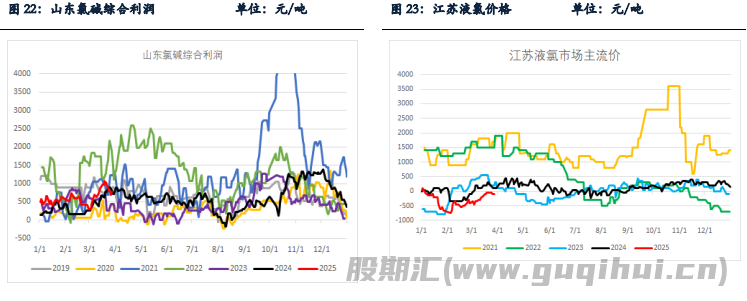

3月烧碱产量预估375万吨,日均产量环比增长2.5%,同比增长10.6%,累计同比增长6.8%。3月烧碱开工先升后降,3月中上旬烧碱周度开工由85.1%提升至87.7%,随后因金岭等装置检修以及部分意外检修增加,烧碱开工环比下降至84.9%,但同比仍旧处于高位。3月液氯价格上涨,山东液氯价格由-550元/吨上涨至50元/吨,3月液氯价格的修复主要有赖于金岭的检修。烧碱利润先升后降,由781元/吨上升至1030元/吨再回落至725元/吨,山东氯碱综合利润先升后降,由293元/吨上升至1024元/吨后回落至770元/吨。

新装置方面,烧碱一季度没有新产能投放,二季度投产规模依旧很小,存量影响占主导。

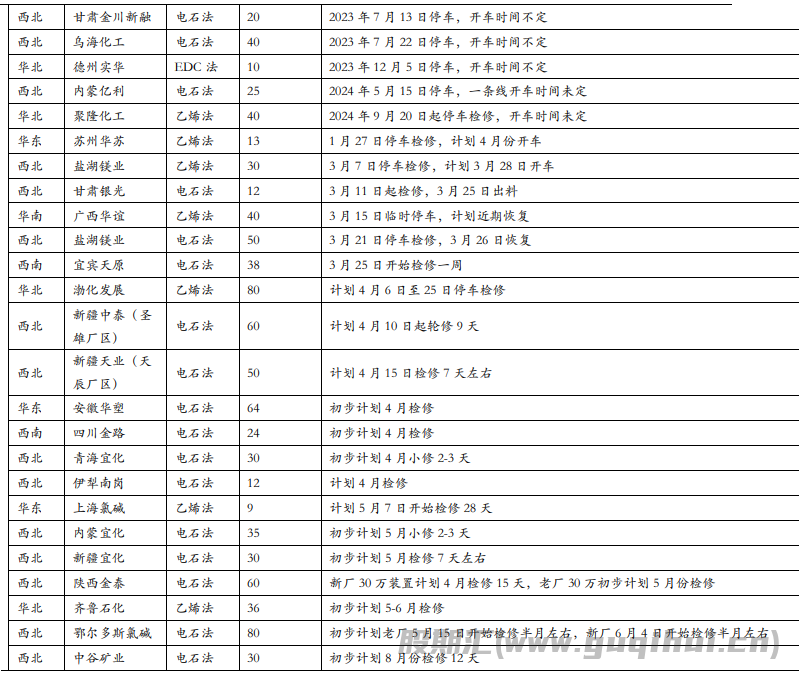

当前烧碱开工同比高位,随着金岭检修结束,液氯供应预计提升,液氯价格或偏承压。但氯 碱综合利润要继续压缩,才有可能使得上游装置减产。目前的检修计划看,4 月天津渤化、 新疆中泰、新疆天业、安徽华塑、四川金路、青海宜化等装置有检修计划,但区域上较为分 散,且不在主交割地,对盘面影响预计偏小,但也要关注对片碱价格的影响。

总结与展望

【综合分析】

烧碱方面,截至目前山东创源100万吨、中铝华晟二期200万吨、河北文丰二期一线160万吨共460万吨氧化铝装置已经投产或者进料,后期氧化铝烧碱备货放缓,氧化铝利润持续压缩,3月氧化铝存量开工有所下降,4-5月氧化铝可能出现实质性减产,届时将利空烧碱需求。非铝需求同比偏弱,4月存边际转淡,5-6月是需求淡季,非铝若要投机性补库,可能需要价格足够低。海外氧化铝印尼在2月已经投产200万吨,剩余100万吨预计5-6月投产,出口预期仍旧偏好。烧碱一季度没有新增产能投放,二季度投产规模依旧很小,因此存量开工影响占主导,1-3月烧碱产量累计同比增长6.8%,当前烧碱开工同比仍旧高位,氯碱综合利润也不低,厂家检修意愿不足。但液氯价格存走弱预期,后期若氯碱综合利润亏损,可能压低烧碱开工。

【交易策略】

烧碱:4月烧碱供需预期仍旧偏弱,现货价格仍旧承压,但盘面主力即将切换为09旺季合约,旺季预期对09会有支撑,烧碱期现预计偏反套格局。后期主要关注烧碱开工、库存、氧化铝投产与开工情况,如果下游开启备货或者烧碱装置减产,价格存向上修复驱动。

烧碱声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20