期货资讯(股期汇)

期货资讯(股期汇)创元期货:4月国内大豆供应预期增加 豆粕价格维持震荡格局

研报正文

一、行情回顾

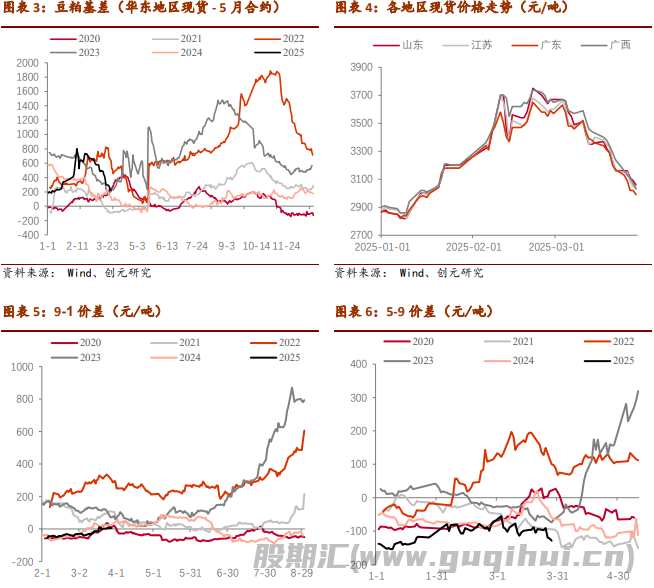

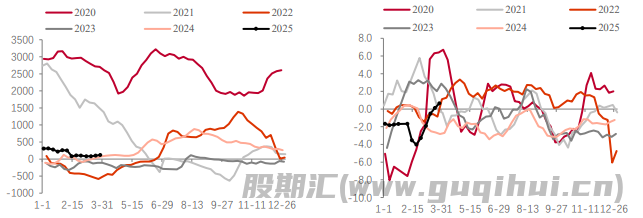

本周(20250324-20250328,下同)连粕主力移仓换月至09合约,近远月走势分化,5-9价差走缩至-130附近,周中最低下探至-139左右。05合约提前交易4-5月巴西大豆即将大量到港、国内供应转向宽松,在现货杀价下跌、基差崩塌拖累下,05价格重心下移,逐渐逼近2800一线支撑位;09合约在3月底种植意向报告发布前、多空均相对谨慎,整体延续震荡格局。

现货端来看,伴随着巴西大豆到港时间窗口逐渐临近,叠加下游终端经过 前期采购已备好充足库存,本周豆粕现货延续上周的下跌趋势,沿海地区 主要油厂豆粕现货报价周度下调幅度达 150 元/吨左右,周末部分地区现货 价格跌破 3000 元/吨关口。当前现货对 05 合约基差已跌至 200 左右。

外盘来看,本周 CBOT 美豆先跌后涨,前期在美豆出口销售不佳、美国与各 国关税争端利空美农产品板块下,延续上周弱势并一度跌破 1000 美分;周四周五,美豆油生柴端传来利好消息,CBOT 美豆跟随美豆油强势反弹。路孚特援引知情人士消息称,特朗普政府要求大型石油公司与农业带就生物 燃料政策达成共识,以避免此前任期曾出现的政治冲击。目前为止已举行 两次会议,双方初步就提高生物质柴油掺混要求达成共识,有关小型炼油 厂豁免及生物燃料税收抵免等其他关键问题仍在讨论中。

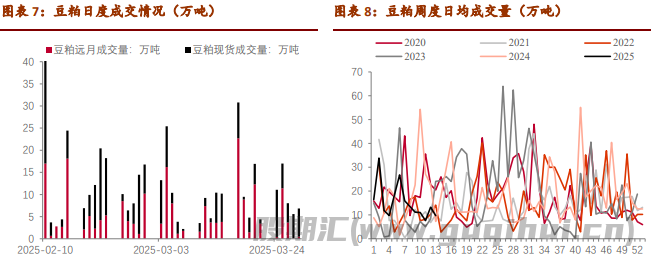

本周豆粕市场环比转差,远月基差成交遇冷,现货随着价格下跌,成交环 比略有增加。本周豆粕日均成交量 48.55 万吨,上周为 66.39 万吨,其中现 货共计成交 32.5 万吨(上周 17.68),远月基差共计成交 16.05 万吨(上周 48.71)。

二、产地基本面梳理

2.1 美国:

2.2.1 关注 3 月底种植意向报告对新年度美豆种植面积预估

下周一(3 月 31 日)晚半夜 12 点,USDA 发布新季种植意向报告,对新季 美豆种植面积有一定指导性,2 月展望论坛中预计新季美豆种植面积缩减 至 8400 万英亩,若下周报告存在一定超 2 月展望预期情况,或给盘面短期 带来较大影响,建议多空在报告发布前谨慎回避。

外媒消息显示,标普全球商品洞察周二预计今年美国大豆播种面积为 8330 万英亩,比上年减少 380 万英亩,比 2 月展望论坛少 70 万英亩。

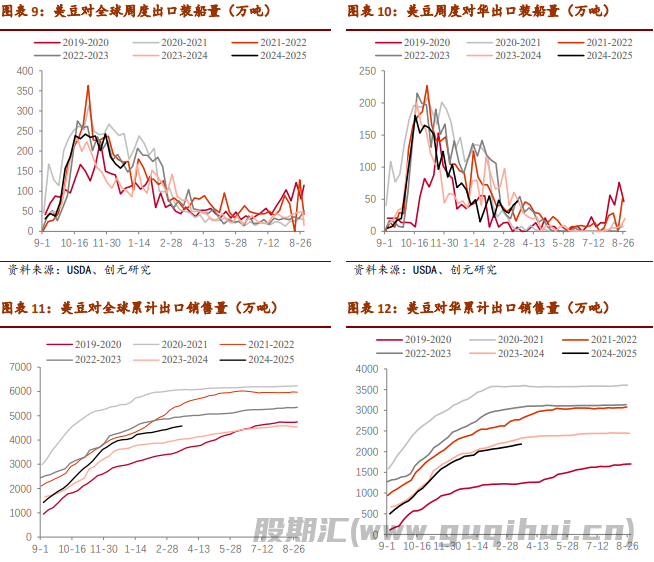

2.2.2 美豆出口销售数据周度小幅走弱,整体进度放慢

USDA 最新出口销售数据显示,截至 3 月 20 日当周:

对全球:美国 2024/2025 年度大豆当周出口净销售为 33.8 万吨,前一周为 35.3 万吨;美国 2024/2025 年度大豆当周出口装船 92.2 万吨,前一周为 59.2 万吨;截至目前,美豆累计出口销售共计 4576.01 万吨。

对我国:美国 2024/2025 年度对中国大豆当周净销售 20.2 万吨,前一周为 27 万吨;2025/2026 年度对中国大豆当周净销售 0 万吨,前一周为 0 万吨; 截至目前,美国 2024/2025 年度对中国大豆累计销售 2183.7 万吨,对中国 大豆累计装船 2088.3 万吨;

目前,美豆本年度整体出口销售及装船进度已远超去年同期,虽然对我国 销售数量不佳,但对其他主要出口国销售(欧盟、墨西哥、埃及以及日本), 同比均持平或有一定增量,尤其欧盟和埃及。

此外,在中美贸易争端下,我国对美豆加征关税落地,我国至今尚未采购 2025/26 年度新季美豆。

2.2.3 关注中美贸易政策走向

尽管我国对美国大豆进口加征 10%关税已落地,短时间内美豆来华之路被 拦截,但后续中美贸易关系或有各种转变可能(升级或缓和),政策端扰动 需持续关注。

关注 4 月初美国对等关税政策:特朗普政府计划自 2025 年 4 月 2 日起,对 任何对美国商品征收关税的国家,按相同税率加征关税。4 月 1 日美国将 完成对华经贸关系评估,4 月 15 日国会可能通过预算决议纳入关税条款, 进一步影响政策走向。

中国国务院总理李强表示,在世界各国都在为美国总统特朗普下个月宣布 对其贸易伙伴加征更多关税做准备之际,中国已做好应对 “超出预期的冲击” 的准备。

2.2 巴西:

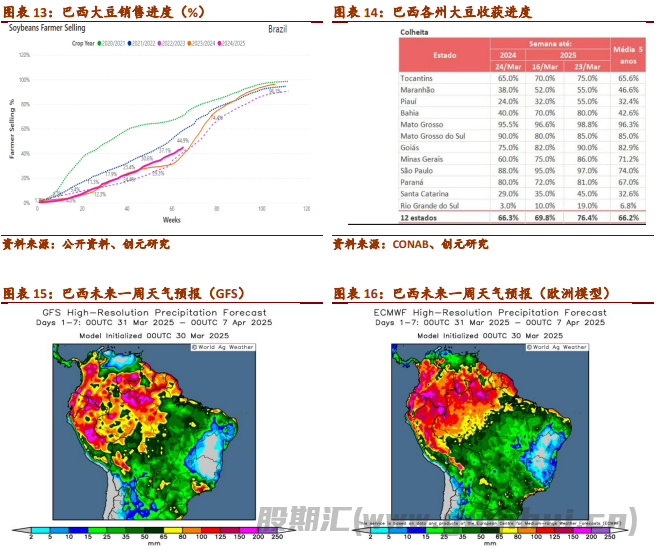

2.2.1 收割进入后半程,销售进度快

巴西国家商品供应公司:03 月 23 日,巴西大豆收割率为 76.4%,上周为 69.8%,去年同期为 66.3%。

卖货进度同比加快。据 CHS,截至上周五,巴西 2025 年新作卖货进度进度 范围 43.54~46.18%,巴西农民上周卖货在 290/300 万吨左右。

从下周天气预报来看,巴西中南部地区降水较少,有利于收割的加速扫尾。

2.2.2 南部产量预估有所下调,但丰产预期仍有一致性

随着巴西大量收获上市,市场对本年度产量预估仍维持在 1.65~1.75 亿吨。 尽管南部产区此前受干旱影响,产量预估近期有所下调,但并不影响整体 创纪录产量局面。

CONAB 发布 3 月供需报告:预计 2024/25 年度巴西大豆产量达到 1.673695 亿吨,同比增加 1964.84 万吨,增加 13.3%,环比增加 135.57 万吨,增加 0.8%;预计 2024/25 年度巴西大豆播种面积达到 4745.07 万公顷,同比增加 130.11 万公顷,增加 2.8%,环比增加 0.01 万公顷;预计 2024/25 年度巴西 大豆单产为 3.53 吨/公顷,同比增加 326.312 千克/公顷,增加 10.2%;环比 增加 28.559 千克/公顷,增加 0.8%。

StoneX:3 月 4 日, StoneX 将巴西 2024/25 年度大豆产量预测下调至 1.683 亿吨,较上月预测下调 1.5%。南里奥格兰德州大豆产量预测下调 400 万吨, 仍然反映了该州受到作物年度开始时较为干燥的天气影响,作物周期迟后。

Safras & Mercado:巴西 2024/25 年度大豆产量预计为 1.7245 亿吨,低于此 前预测的 1.7488 亿吨。

2.2.3 港口发运正常

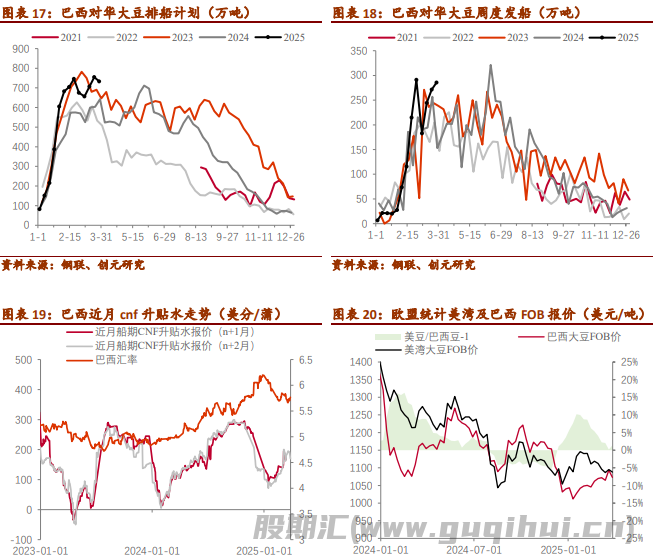

3 月 26 日,巴西全国谷物出口商协会(Anec)发布报告显示,巴西 3 月大 豆出口量预计将达到 1556 万吨,与之前的预测持平;上周(3 月 16-22 日) 巴西出口 402.64 万吨大豆,本周(3 月 23-29 日)计划出口 403.34 万吨大 豆。

Mysteel 农产品统计数据显示,截至 3 月 28 日,巴西各港口大豆对华排船 计划总量为 732.767 万吨,较上周减少 21.8 万吨。发船方面,截至 3 月 28 日,3 月份以来巴西港口对中国已发船总量为 984.4473 万吨,较上周增加 2285.68 万吨。

2.2.4 本周升贴水报价略走弱

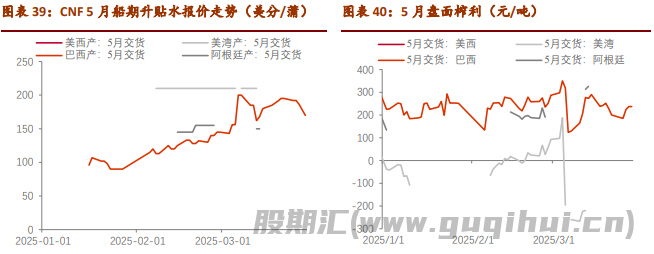

自我国对美豆加征关税以来,巴西对我国 CNF 升贴水报价持续走强,截至 上周,近月船期 CNF 升贴水已涨至 200 美分/蒲左右。与美湾大豆 FOB 出 口报价对比,巴西大豆价格已涨至与美豆当前价格一致,美豆出口在全球 市场重获性价比。

本周,由于我国买船进度放缓,巴西升贴水报价略有走弱,本周 5、6 月船 期升贴水报价由上周的 195-200 左右下调至周五的 170-175 美分/蒲,远月 报价仍稍显坚挺。

2.3 阿根廷

2.3.1 干旱炒作结束

截至 3 月 26 日,阿根廷 2024/25 年大豆作物状况环比基本持平。大豆评级 优良的比例为 32%,一周前 33%,去年同期 31%;评级一般的比例为 43%, 一周前 42%,去年同期 46%;评级差劣的比例为 25%,一周前 25%,去年 同期 23%。大豆种植带墒情充足的比例为 85%,一周前 82%,去年同期71%。

目前,阿根廷大豆已有 98.3%完成鼓粒,83.6%完成结荚,37.2%成熟,未来 产区天气对单产影响逐渐降低。

从最新下周天气预报来看,产区降水偏少,但已影响不大,且后续偏干天 气有利于收割开启。

2.3.2 产量预估小幅下调,但市场已充分交易

布宜诺斯艾利斯谷物交易所(BAGE)上周四发布周报,将阿根廷 2024/25 年 度大豆产量预测下调至 4860 万吨,本周未做调整,较此前预测的 4960 万 吨调低了 100 万吨,因为干旱导致该国东北部产量降低。阿根廷大豆播种 面积的约 10%在东北部,约 186 万公顷。

三、国内豆粕供需情况

3.1 国内供给

3.1.1 国内供需矛盾已大部分交易完成

最近三周由于大豆到港量偏少,油厂开机率下滑,国内大豆库存降低,但 当前下游已备好库存,国内 3 月预期到来的供需矛盾已在 2 月充分交易。

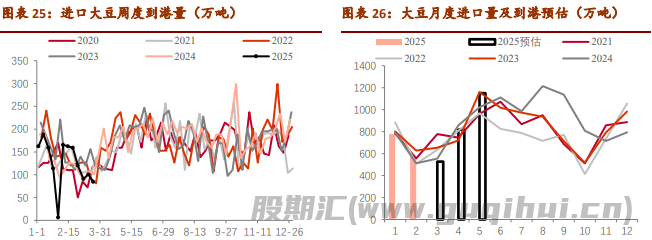

月度到港预估:据钢联最新预估,2025 年 4 月份国内全样本油厂大豆到港 预估 125.8 船,共计约 817.7 万吨,其中东北 14 船约 91 万吨;华北 20 船 约 130 万吨;陕西 2 船约 13 万吨;山东 26 船约 169 万吨;河南 3.5 船约 22.75 万吨;华东 26.3 船约 170.95 万吨;江西 1 船 6.5 万吨;两湖 2 船 13 万吨;川渝 2.3 船 14.95 万吨;福建 6.5 船约 42.25 万吨;广西 11 船约 71.5 万吨;广东 16 船 104 万吨,海南 0 船;云南 0.5 船约 3.25 万吨。

预计 5 月 1100 万吨,6 月 1120 万吨。此前,钢联预估 4 月到港量为 1100 万吨,市场目前仍倾向于 4 月到港 1000 万吨以上,该数字有待商榷。纵使 4 月仍有争议,但 5 月到港超 1000 万吨仍是市场共识,国内大豆供应将在 4-5 月逐渐转向宽松。

周度到港预估:据 Mysteel 农产品调研显示,2025 年第 12 周(3 月 14 日-3 月 21 日)国内全样本油厂大豆到港共计 13 船,约 84.5 万吨大豆。其中华 东及沿江 2.5 船,山东及河南 1 船,华北及西北 3 船,东北 2.5 船,广西 1.5 船,广东 2 船,福建 0.5 船,云南 0 船。

国内买船进度:截至上周五,我国 4 月船期大豆已基本采购结束,5 月船 期采购进度完成 66%,6 月船期采购进度完成 45%。

3.1.2 首轮拍卖成交不佳,后续轮出暂停

本周二,本年度首场进口大豆拍卖开拍,但由于价格偏高,且提货时间在 4-5 月(国内大豆供应宽松之际),成交率不佳。

3 月 25 日进口大豆交易结果:进口大豆共计拍卖 160873 吨,年限 22、23 年,标的主要分布在河南、湖南、广东、广西。拍卖底价 3790-3900 元/吨, 共计成交 27803 吨,成交率 17.3%,成交均价 3829 元/吨。

3 月 25 日,国家粮食交易中心 发布公告,“接中储粮油脂有限公司通知,现取消 2025 年 3 月 28 日进口大豆竞价销售交易”。

3.1.3 开机&油厂库存情况

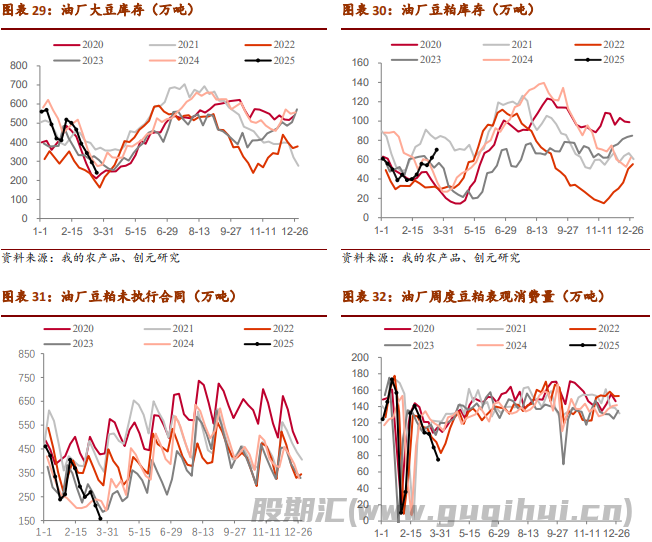

据 Mysteel 调查数据显示,2025 年第 12 周(3 月 15 日至 3 月 21 日),全 国主要油厂大豆库存下降,豆粕库存上升,未执行合同下降。

开机:实际压榨量 140.99 万吨,开机率为 39.63%。

库存情况:大豆库存 251.8 万吨,较上周减少 65.00 万吨,减幅 20.52%, 同比去年减少 54.49 万吨,减幅 17.79%;豆粕库存 74.92 万吨,较上周增 加 6.62 万吨,增幅 9.69%,同比去年增加 32.70 万吨,增幅 77.45%;未执 行合同 173.71 万吨,较上周减少 61.77 万吨,减幅 26.23%,同比去年减少 73.16 万吨,减幅 29.64%;豆粕表观消费量为 104.76 万吨,较上周减少 15.10 万吨,减幅 12.60%,同比去年减少 26.45 万吨,减幅 20.16%。

3.2 需求端

3.2.1 1-2 月全国饲料产量同比增幅明显

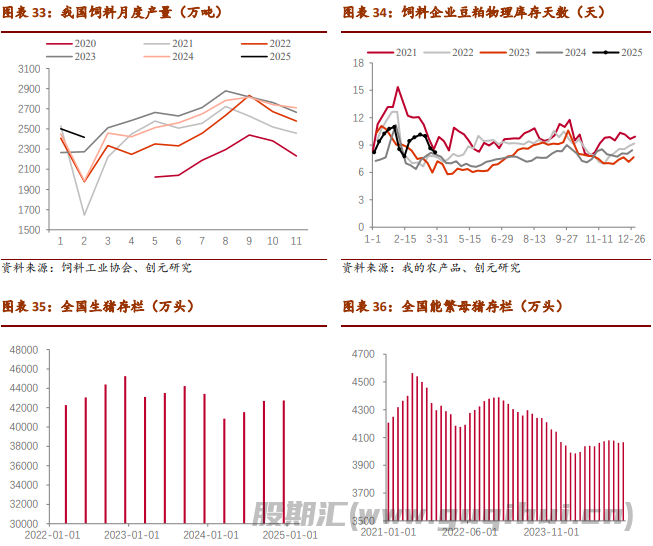

2025 年 1—2 月,全国工业饲料产量 4920 万吨,同比增长 9.6%。

其中,配合饲料、浓缩饲料、添加剂预混合饲料分别同比增长 9.8%、9.2%、 5.6%。饲料产品出厂价格同比明显下降,与上年 12 月份相比,配合饲料出 厂价格小幅下降,浓缩饲料出厂价格有所提高。饲料企业生产的配合饲料 中玉米用量占比为 47.2%,比上年 12 月份增长 1.2 个百分点;配合饲料和 浓缩饲料中豆粕用量占比为 13.3%,与上年 12 月份基本持平。

3.2.2 饲料企业豆粕库存充足

据 Mysteel 农产品对全国主要地区的 50 家饲料企业样本调查显示,截止到 2025 年 3 月 28 日(第 13 周),国内饲料企业豆粕库存天数(物理库存天 数)为 8.19 天,较 3 月 21 日减少 0.44 天,减幅 5.41%,较去年同期增加 3.17%。

本周国内饲料企业物理库存整体延续上周下降趋势。因饲料企业前期头寸 建的较多,三月头寸基本建满,而终端饲料需求较差,在豆粕现货价格踩 踏式下跌情形下,下游消耗库存为主,继续回归随采随用的刚需补库策略。

四、后市展望

当前处于基本面及炒作题材真空期,多空题材均已大部分交易完毕。

短期来看,尽管抛储暂停,但4月国内大豆供应增加已是明牌,豆粕现货仍在恐慌性杀价下跌,05 合约受其拖累将延续偏弱走势,但在基差回落至 100 以内之前,2800 一线或仍有支撑。09 合约在巴西升贴水走弱、美豆反弹等多空因素扰动下,将维持震荡格局。关注周一晚 USDA 发布的 3 月种 植意向报告,报告前多空建议谨慎规避。

策略推荐:基于巴西大豆 4-5 月大量到港,推荐豆粕 5-9 反套继续保持。

关注点:(1)巴西升贴水报价,涨跌情况影响远月进口估值;(2)种植意 向报告,美豆新季种植面积若存在超预期表现,短期将带来拉涨或下跌, 也将为新季美豆播种季炒作奠定基调。(3)政策端,中美贸易关系仍是影 响豆粕市场的核心,关注 4 月初特朗普对等关税政策对中美贸易影响。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20