期货资讯(股期汇)

期货资讯(股期汇)长江期货:市场对后市信心不足 鸡蛋价格承压回调

研报正文

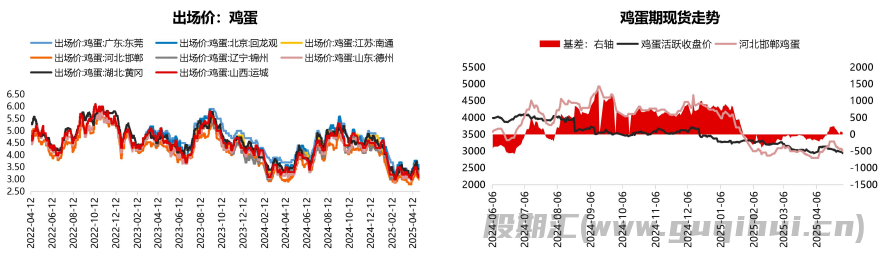

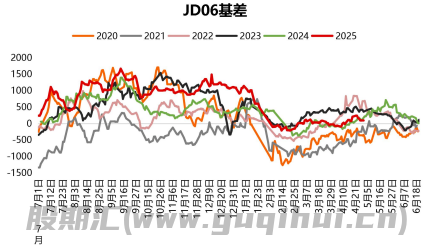

期现端:4月30日,鸡蛋主产区均价报3.19元/斤,较3月底涨0.05元/斤;主销区均价报3.22元/斤,较3月底涨0.04元/斤;河北邯郸鸡蛋报3元/斤,较3月底涨0.16元/斤;主力06收于2942元/500千克,较3月底涨74元/500千克;主力基差58元/500千克,较3月底走强86元/500千克。4月上旬清明节后下游补货需求提振,叠加临近五一假期,渠道采购积极性提升,支撑蛋价触底反弹,随着蛋价涨至高位,市场对后市信心不足,蛋价承压回调。盘面跟随现货冲高回落,主力06小幅贴水现货。

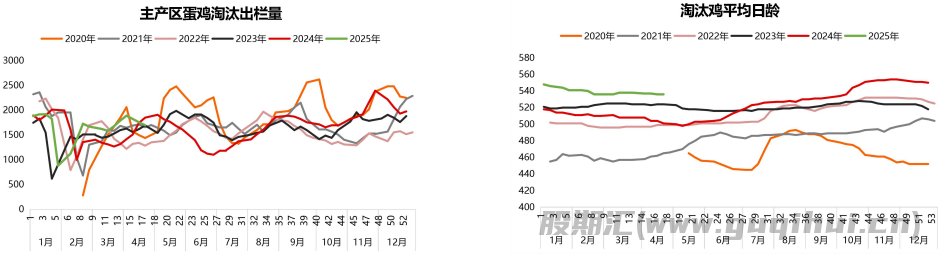

供应端:5月新开产蛋鸡对应2025年1月补栏环比减少,同比增加,开产量较大,叠加老鸡淘汰未放量,供应持续累积。中长期来看,25年2-4月补栏量依旧较高,对应25年6-8月新开产蛋鸡较多,养殖企业经过前期利润积累,抗风险能力增强,产能出清或需要时间,整体高补苗量下,远期供应增势或难逆转,关注近端淘汰情况。2025年4月全国在产蛋鸡存栏量为13.29亿只,环比增加0.11亿只,同比增加0.89亿只,处于历史同期次高水平,仅次于2020年;月度全国蛋鸡出栏7563.63万只,环比增加170.62万只,主产区淘汰鸡平均价为5.24元/斤,较3月底涨0.39元/斤;月度鸡苗价格4.2元/个,较3月底跌0.1元/只。

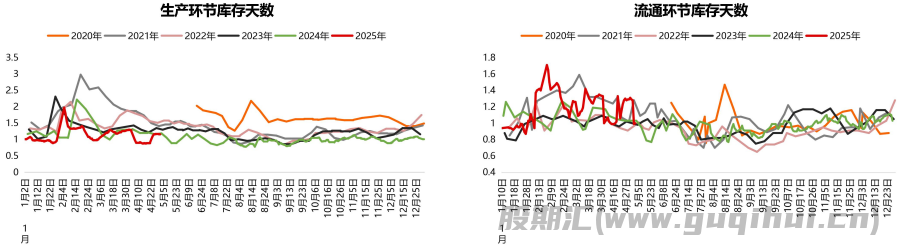

需求端:4月初,清明节后渠道及下游企业采购需求增加,叠加临近五一假期,节日备货需求较好,驱动蛋价上涨。当前鸡蛋相对于猪肉、蔬菜等替代品价格偏低,鸡蛋性价比不错,替代性消费尚可,五一节后渠道或存在补货需求,且端午备货需求增加,鸡蛋季节性消费转好。截至4月底,代表销区鸡蛋月销量2.95万吨,较3月增1.99%;截至4月25日,生产环节库存为1.17天,较3月底减少0.12天,处于近年同期偏低水平;流通环节库存天数1.29天,较3月底降0.04天,处于近年同期偏低水平。

月度小结:短期五一节后补货需求预计增加、端午备货需求增加,季节性需求转好,支撑蛋价。但5月新开产量较大,叠加老鸡淘汰未放量,供应持续累积,施压蛋价。中长期来看,25年2-4月补栏量依旧较高,对应25年6-8月新开产蛋鸡较多,养殖企业经过前期利润积累,抗风险能力增强,产能出清或需要时间,整体高补苗量下,远期供应增势或难逆转,关注近端淘汰情况。当前06合约小幅贴水现货,短期现货震荡为主,盘面维持区间震荡,等待现货指引;中长期供应压力增加,远月估值承压,关注近端淘汰及原料成本波动扰动。

策略建议:06合约五一节后限仓,短期区间震荡,关注3100压力及2900支撑表现;08、09大逻辑偏空对待,关注饲料端及淘汰扰动。

风险提示:淘鸡、鸡病、天气。

4月鸡蛋行情回顾

现货价格:截至4月30日,鸡蛋主产区均价报3.19元/斤,较3月底涨0.05元/斤;主销区均价报3.22元/斤,较3月底涨0.04元/斤;河北邯郸鸡蛋报3元/斤,较3月底涨0.16元/斤,处于历史同期平均偏低水平。

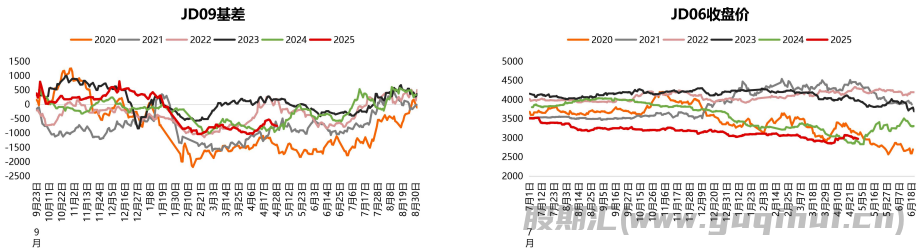

期货价格:截至4月30日,鸡蛋活跃合约2506收于2942元/500千克,较3月底涨74元/500千克。

基差:截至4月30日,主力基差(河北邯郸现货-主力合约收盘价)58元/500千克,较3月底走强86元/500千克。

养殖利润环比小幅修复

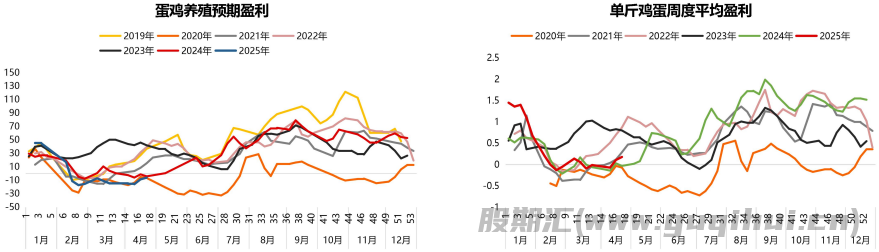

蛋鸡养殖预期利润:4月23日,蛋鸡养殖预期利润为-6.03元/只,较3月底增9.17元/只,目前处于历史同期最低水平。

单斤鸡蛋盈利:4月24日当周,鸡蛋单斤盈利周度平均值为0.18元/斤,较3月底增0.23元/斤,处于近五年同期偏低水平。

4月上旬清明节后下游补货需求提振,叠加临近五一假期,渠道采购积极性提升,支撑蛋价触底反弹,玉米豆粕饲料原料承压走弱,养殖利润有所修复,不过随着蛋价涨至高位,市场对后市信心不足,蛋价承压回调,利润修复有限。

补苗情况

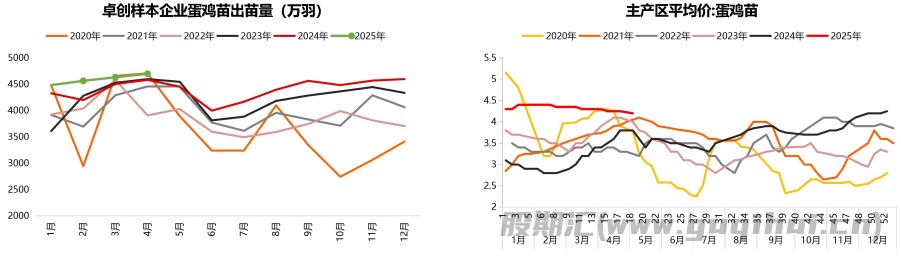

补苗量:2025年4月,样本企业蛋鸡苗月度出苗量(占全国50%)为4698.5万羽,月环比增加66万羽,同比增加116.5万羽,处于近五年同期次高水平,仅次月。

鸡苗价格:5月2日当周,主产区蛋鸡苗平均价为4.2元/个,较3月底跌0.1元/只,较去年同期涨0.4元/只,处于近六年同期最高水平。

4月补苗环比增加,补苗量处于历史同期次高位,对应2025年8月新开产蛋鸡存栏量环比增加,且新开产量较大。当前鸡苗价格虽然持续下跌,但依旧维持高位,鸡苗供需偏紧,一方面补苗积极性较好,另一方面前期进口种源受限,进口品种鸡苗供应偏紧。

淘汰情况

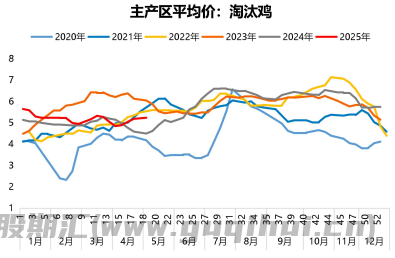

淘汰量及淘汰日龄:2025年4月,中国蛋鸡月度出栏量7563.63万只,环比增加170.62万只,同比增加579.21万只。截至4月25日当周,淘汰鸡平均日龄为536天,较3月底减少1天,较去年同期增加35天,处于近五年同期最高水平。

淘鸡价格:5月2日当周,主产区淘汰鸡平均价为5.24元/斤,较3月底涨0.39元/斤,较去年同期涨0.74元/斤,处于近年同期平均水平。

4月蛋价先涨后跌,饲料成本小幅下滑,养殖利润修复后,养殖端惜淘情绪浓厚,淘汰鸡出栏不多,淘汰鸡价格偏强。下旬蛋价止涨回落,未持续深度亏损,淘汰仍未放量,市场老鸡出清缓慢。

在产蛋鸡存栏量

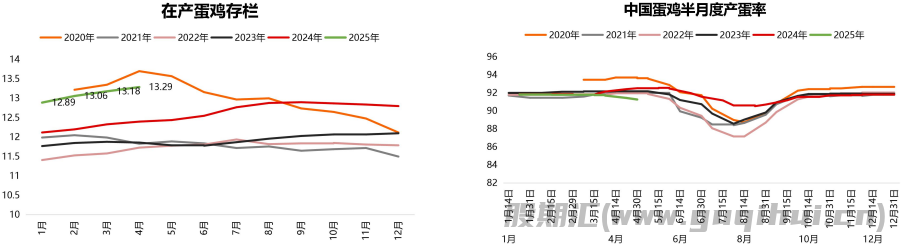

在产蛋鸡存栏量: 根据卓创数据显示,4月份全国在产蛋鸡存栏量为13.29亿只,环比增加0.11亿只,同比增加0.89亿只,处于历史同期次高水平,仅次于2020年。

空栏率:4月中国蛋鸡月度空栏率为7.94%,环比降0.01%,同比降低0.85%。

产蛋率:截至4月底,中国蛋鸡半月度产蛋率为91.27%,较3月底降低0.44%,同比降低1.25%,处于近五年同期偏低水平。

鸡蛋需求情况

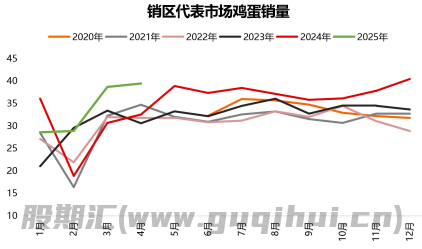

销区代表市场销量:4月代表销区鸡蛋销量2.95万吨,较3月增1.99%,处于近五年同期最高水平。

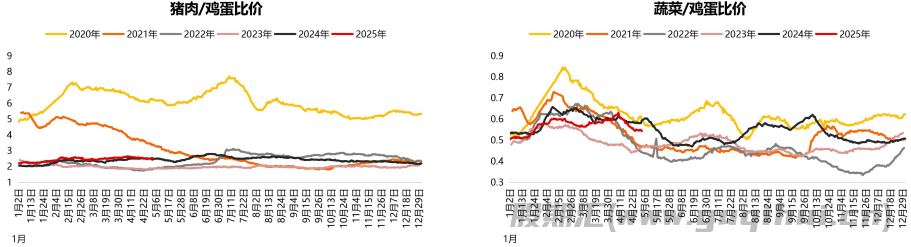

鸡蛋性价比情况:截至4月30日,猪肉平均批发价20.59元/公斤,较3月底跌1.25%;寿光蔬菜价格指数91.15,较3月底跌17.6%。

4月节前各环节风控情绪浓,维持低库存运行,节后渠道及下游企业采购需求增加,叠加临近五一假期,节日备货需求较好,同时鸡蛋相对于猪肉、蔬菜等替代品价格偏低,鸡蛋性价比不错,替代性消费尚可。

鸡蛋库存情况

生产环节库存:截至4月30日,生产环节库存为1.17天,较3月底减少0.12天,处于近年同期偏低水平。

流通环节库存:截至4月30日,流通环节库存天数1.29天,较3月底降0.04天,处于近年同期偏低水平。

4月上旬渠道及下游企业采购需求增加,生产库存转移至流通环节,蛋价涨至高位后,渠道风控情绪趋严,采购积极性下降,转为清理库存,生产环节库存有所积累,随着五一提振终端消费,各环节库存或有所消化,当前压力不大。

驱动小结

短期需求季节性好转,支撑蛋价:

5月新开产环比减少,同比增加,开产量较大,叠加老鸡淘汰未放量,供应持续累积,但五一节后补货需求预计增加、端午备货需求增加,季节性需求转好,短期支撑蛋价。

中长期承压:

25年2-4月补栏量依旧较高,对应25年6-8月新开产蛋鸡较多,同时养殖环节经过前期利润积累,抗风险能力增强,短期亏损或难以驱动大幅去化,而且进口鸡苗供应仍偏紧,淘汰后或面临补苗困难,从而导致主客观延养增加,而上半年鸡蛋需求相对偏淡,若供应压力难以去化,中长期蛋价依旧承压。

估值分析

盘面处于历史次低位,基差处于平均水平,估值中性。4月30日鸡蛋2506基差58,较3月底走强86元/500千克;鸡蛋2509基差- 791,较3月底走强181元/500千克。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20