期货资讯(股期汇)

期货资讯(股期汇)长安期货:螺纹钢去化速度或进一步放缓 钢材期价或反弹承压

研报正文

【一、宏观氛围转暖&焦煤期价大幅反弹,钢矿期价震荡反弹】

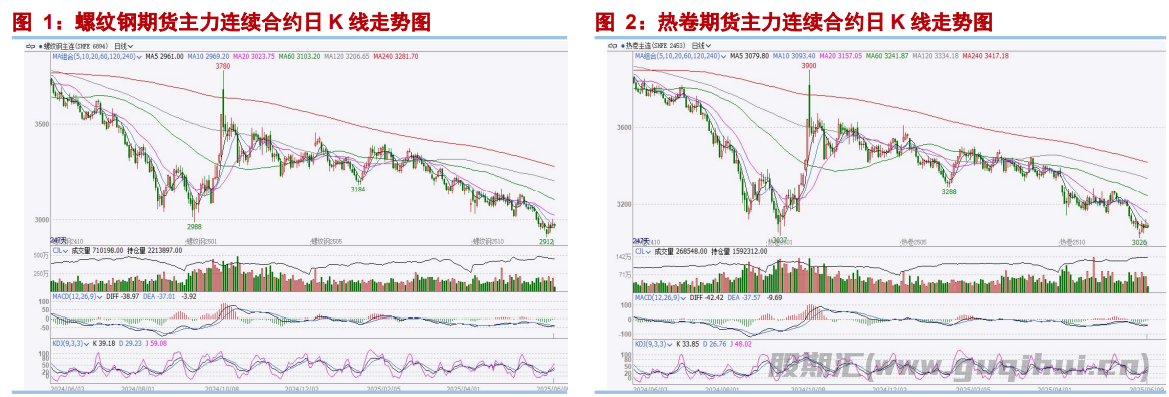

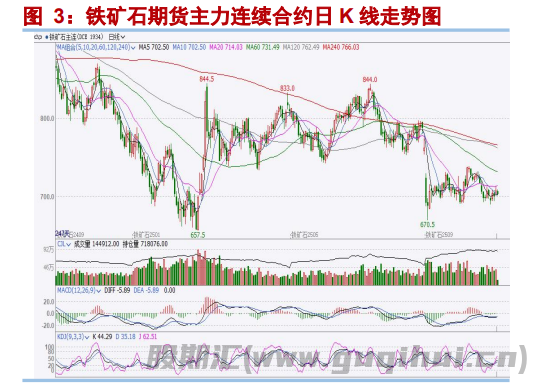

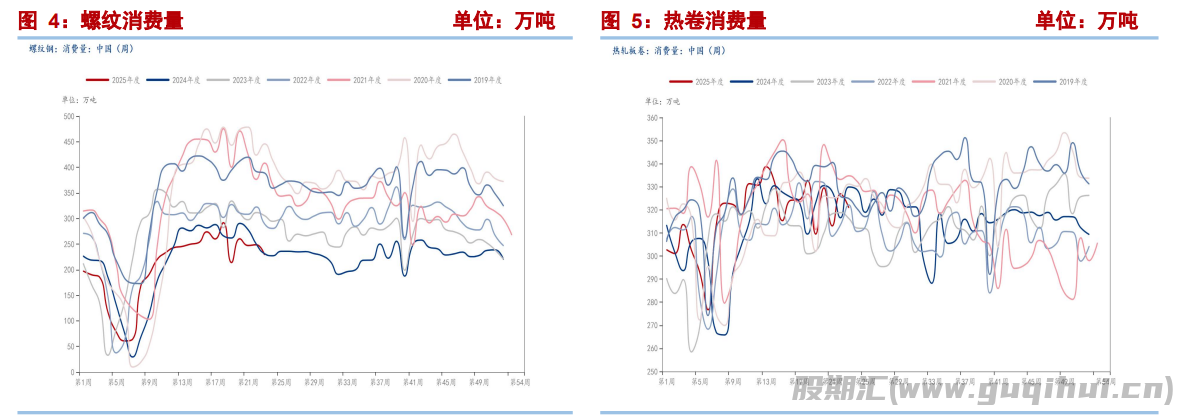

端午节后,钢矿期价迎来反弹。一方面,中美元首通话预期且实际落地下宏观氛围转暖,市场风险偏好有所改善,而官方制造业PMI环比走强业提振市场情绪。另一方面,原料端焦煤期价在连续阴跌后受市场消息影响出现强劲反弹,周涨超7%,而铁矿期价在铁水产量下滑速度放缓且仍维持高位下表现韧性凸显,从成本端支撑钢价震荡反弹。

【二、淡季负反馈或存发酵空间,钢矿库存去化或面临阻力】

(一)钢材:宏观氛围转暖但淡季产业负反馈预期仍存,期价或反弹承压

1、宏观氛围转暖但产业因素仍或为主导,钢材终端现实需求或存进一步走弱压力

端午节后首周,钢联口径螺纹及热卷消费量在节前小幅回升好之后转为回落,建材成交也持续处于低位,淡季终端现实需求疲弱。从宏观经济数据来看,我国5月官方制造业PMI虽较4月环比回升,但仍处于荣枯线下方,5月财新制造业PMI较4月下降2.1个百分点,是2024年10月来首次跌至临界点以下,其中生产指数和新订单指数均从扩张区间降至收缩区间,分别录得2022年12月和10月以来最低。作为经济先行指标,制造业PMI承压凸显钢材终端现实需求承压现状。

本周来看,中美元首通话后中美经贸磋商机制首次会议将在英国举行,宏观氛围转暖或提振市场情绪。但产业层面弱现实与弱预期仍或是钢材市场运行主要逻辑。现实来看,统计局最新数据显示我国5月工业生产者出厂价格指数PPI环比下降0.4%,同比下降3.3%,同比降幅较上月有所扩大,包括钢材在内的工业品价格仍延续承压态势。预期来看,进入汛期后随着高温、暴雨等不利天气因素影响增多,钢材终端现实需求仍或从进一步走弱压力。

2、淡季钢企利润或有承压,钢材产量总体或易降难升

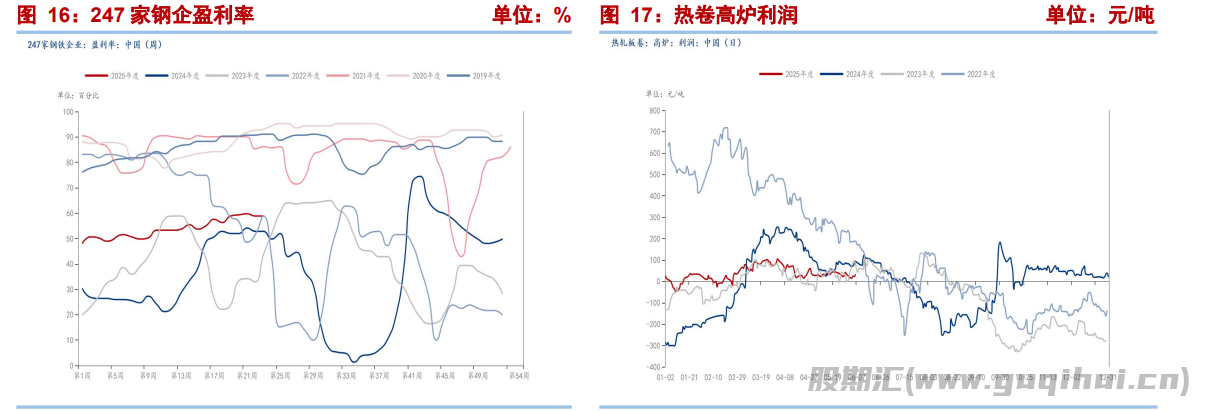

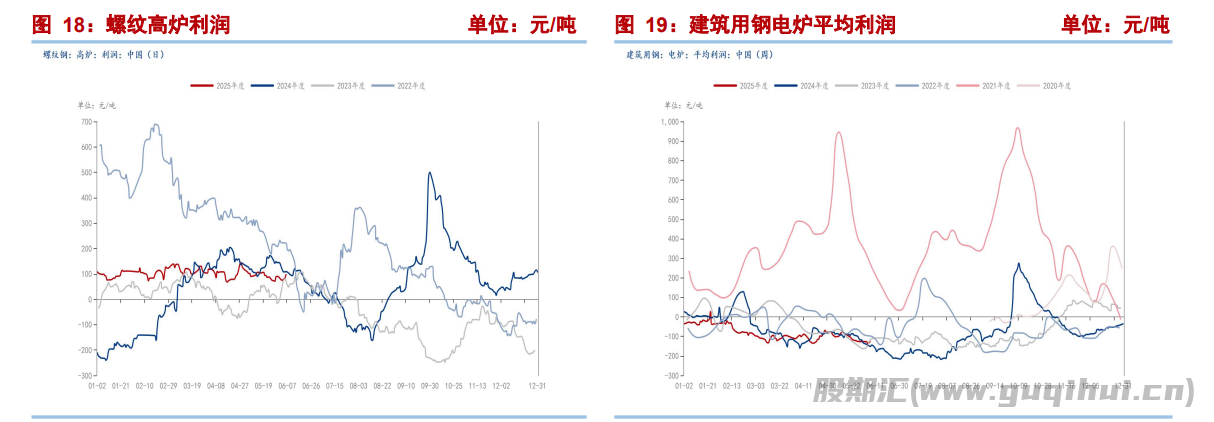

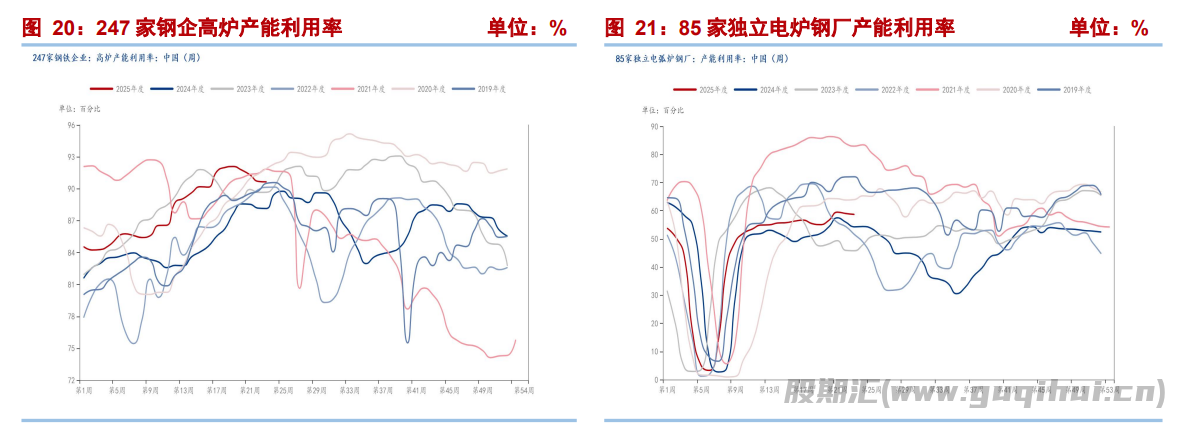

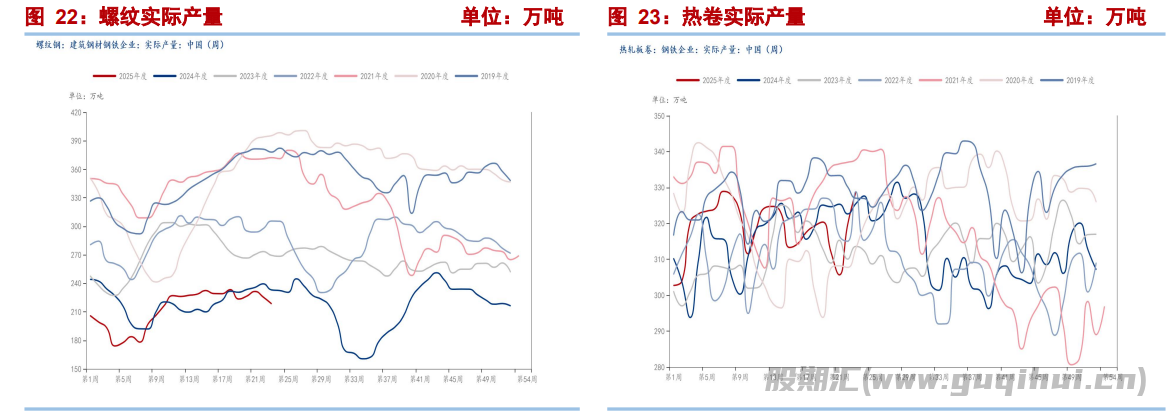

上周,钢联口径钢企盈利率稳中微降,热卷及螺纹高炉利润先降后升,总体保持相对稳定,钢企高炉产能利用率则有所回落,而钢材产量变化则出现分化,螺纹产量回落,热卷产量则有所增加,淡季高温、暴雨、汛期等对室外进行的建筑活动造成的影响比制造业要大,因而钢厂生产策略有所变化,压缩建材产量增加板材产量成为主要生产方式。

本周来看,进入汛期后随着高温、暴雨等不利天气因素影响增多,钢材终端现实需求仍或存进一步走弱压力,钢企盈利率或面临高位回落压力,钢厂利润承压下高炉产能利用率及日均铁水产量也或面临下行压力,钢材产量总体也或易降难升。

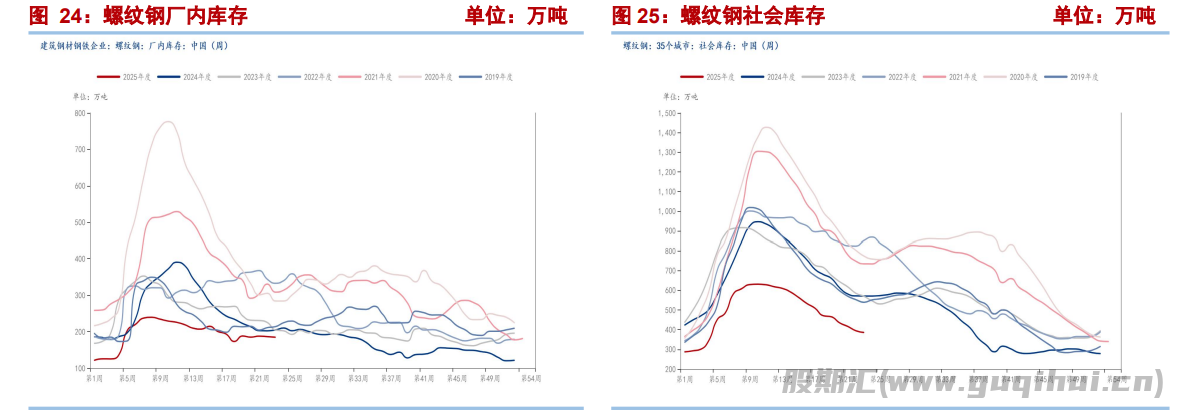

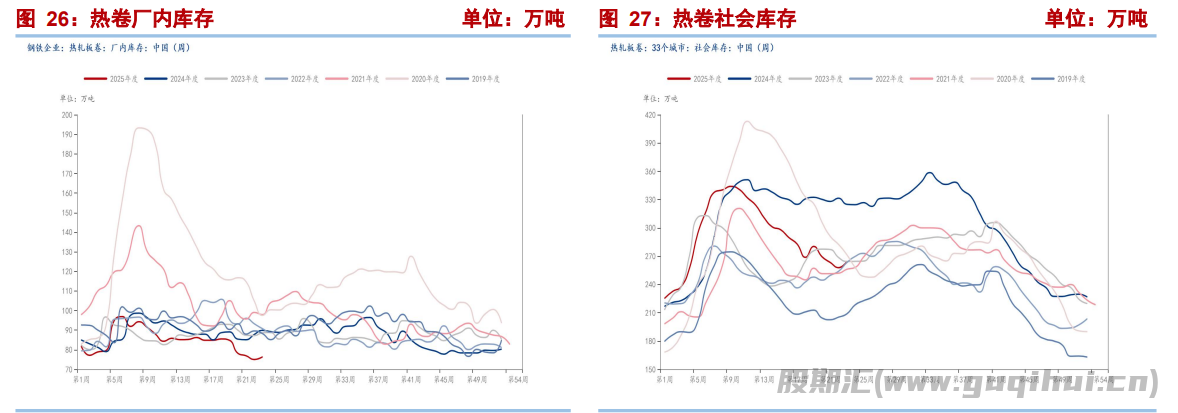

3、淡季弱现实因素主导,螺纹库存去化速度或进一步放缓而热卷库存或延续累积

上周,钢联口径螺纹厂库和社库延续回落,而热卷厂库和社库均则转为回升,钢厂在淡季因素影响下生产重心由建材转向板材,而由于终端现实需求整体承压,热卷库存已由去化转为累积,螺纹库存去化速度也有所放缓。

本周来看,淡季终端现实需求存进一步走弱空间,钢厂利润或面临较大下行压力,钢材产量上行空间总体或较有限,而淡季钢材终端现实需求承压仍或为产业运行主导因素,螺纹库存去化速度或进一步放缓,而热卷库存或延续累积。

(二)铁矿:淡季弱现实及政策扰动预期下钢厂仍或采用低库存策略,期价或反弹承压

1、钢厂利润或有承压叠加政策扰动仍存,铁矿需求转弱压力或显而易见

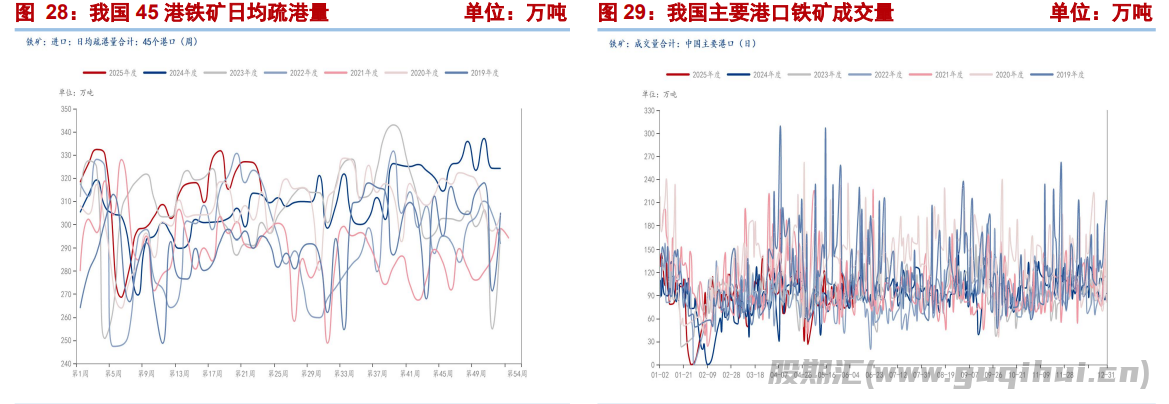

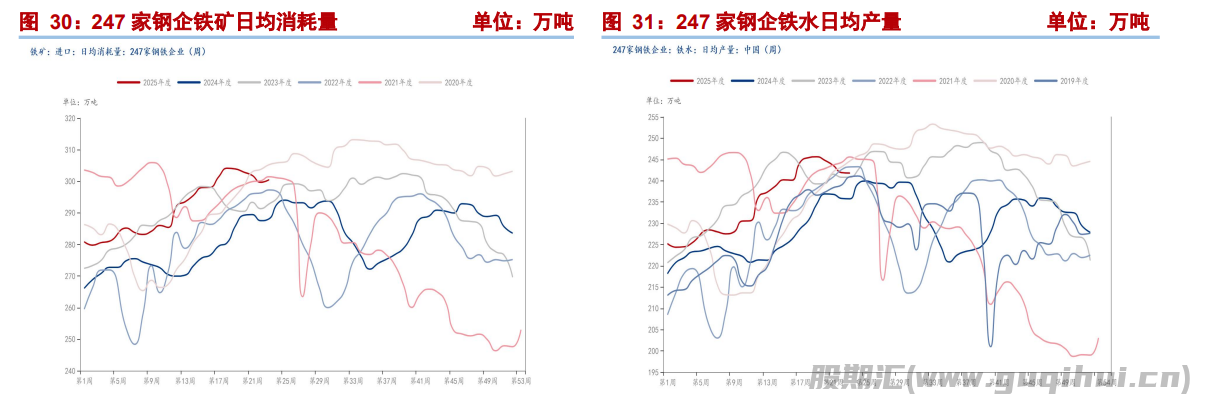

上周,虽然钢联口径钢企铁矿日耗小幅反弹,钢企日均铁水产量仍维持在今年高位,但45港铁矿疏港量延续自今年高位附近回落,钢企日均铁水产量也出现微降。尽管铁矿需求在铁水仍处高位下仍存韧性,但淡季终端现实需求承压下下行压力已有所显现。

本周来看,进入汛期后随着高温、暴雨等不利天气因素影响增多,铁矿终端现实需求仍或存进一步走弱压力,钢厂利润承压下日均铁水产量或存较大回落空间,铁矿需求转弱压力或显而易见。此外,钢铁等重点行业新一轮供给侧结构性改革政策仍或存出台可能,也或在一定程度上施压铁矿等原料需求。

2、外矿季末发运冲量宝武西陂项目投产,铁矿供应总体或趋于宽松

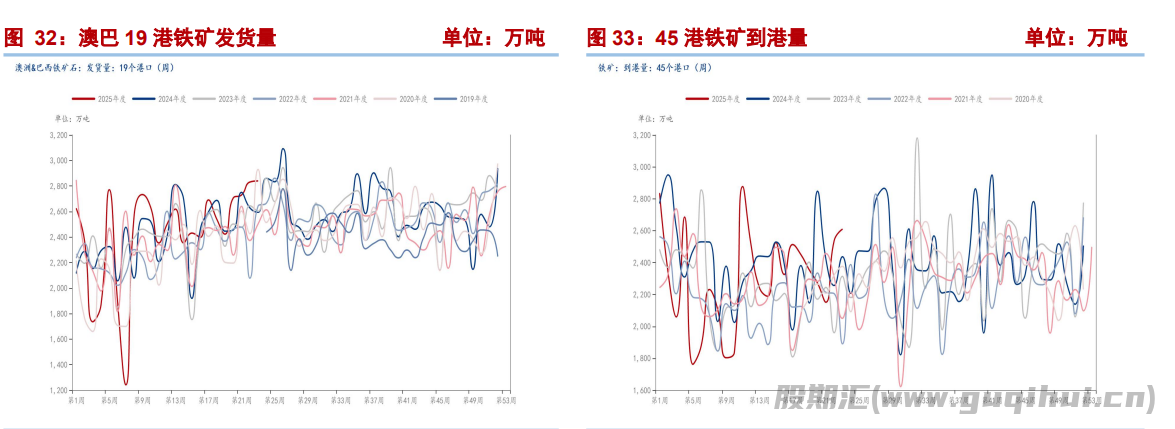

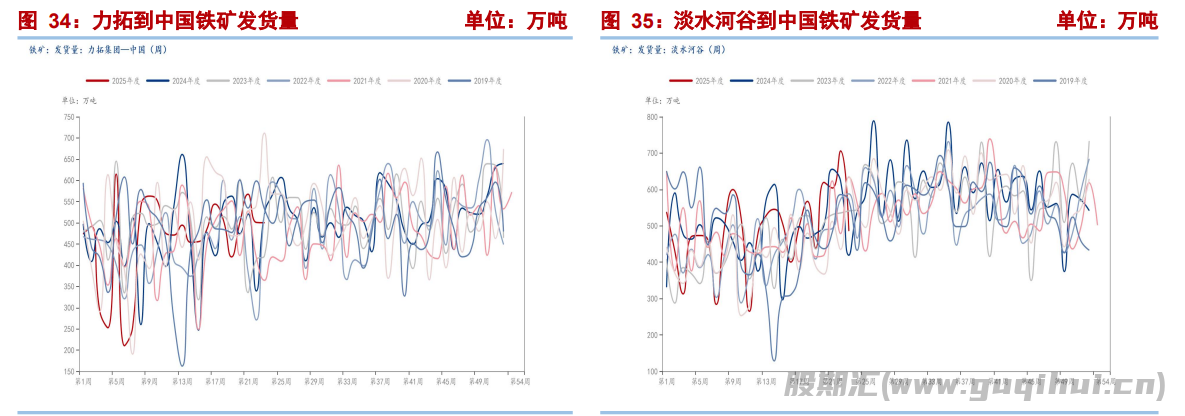

上周,虽然巴西淡水河谷到中国发货量回落超200万吨,但澳巴19港铁矿发货量以及45港铁矿到港量环比分别增加8.8万吨和72.8万吨,季末外矿发运整体冲量下铁矿供应较为宽松。

本周来看,季末外矿发运冲量延续,而全球矿业巨头力拓和中国“钢铁航母”宝武集团最新合作的铁矿项目——位于西澳皮尔巴拉地区的西坡铁矿在6月6日正式投产,西坡铁矿的设计年产能为2500万吨,将为力拓的帕拉布杜采矿中心提供长达20年的资源保障。此外,必和必拓等海外主流矿山维持后续年度增产计划;淡水河谷南部和北部三个新项目将分别于近两年投产,将为淡水河谷带来5000万吨铁矿石增量,预计到2026年,淡水河谷铁矿石产量将达到3.4亿吨~3.6亿吨;而海外其他主流矿山产运目标也仍然增长。总体看2025年全球铁矿石新增产能释放或约1.23亿吨;叠加国内“基石计划”进入最后时限,国产矿供应以及海外权益矿仍或存增加空间,铁矿供应总体或趋于宽松。

3、现实需求承压及政策扰动下钢厂仍或维持低库存策略,铁矿港口库存或存累积风险

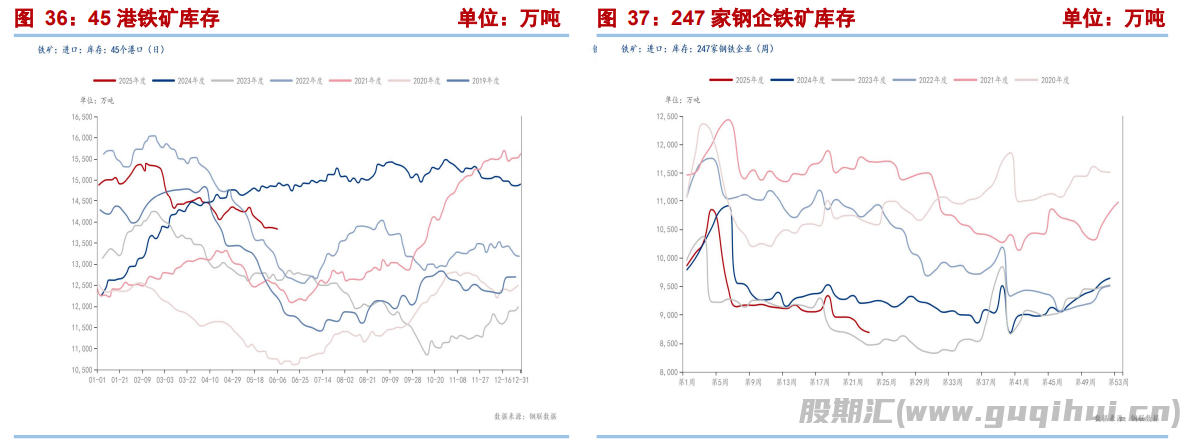

上周,钢联口径铁矿港口库存转为回落,而钢厂库存则延续去化,淡季因素弱预期影响下钢厂仍普遍维持低库存策略。

本周来看,终端现实需求承压下钢厂利润和日均铁水产量均或存进一步走弱压力,铁矿需求转弱压力或显而易见;而钢铁等重点行业新一轮供给侧结构性改革政策仍或存出台可能,也或在一定程度上施压铁矿等原料需求。上述因素影响下钢厂仍或整体维持低库存策略,铁矿港口库存或存累积风险。

【三、宏观氛围转暖但淡季产业负反馈预期仍存,钢矿期价或反弹承压】

钢材:中美元首通话后中美经贸磋商机制首次会议将在英国举行,宏观氛围转暖或提振市场情绪。但产业层面弱现实与弱预期仍或是钢材市场运行主要逻辑。现实来看,统计局最新数据显示我国5月工业生产者出厂价格指数PPI环比下降0.4%,同比下降3.3%,同比降幅较上月有所扩大,包括钢材在内的工业品价格仍延续承压态势。预期来看,进入汛期后随着高温、暴雨等不利天气因素影响增多,钢材终端现实需求仍或从进一步走弱压力,螺纹去化速度或进一步放缓,热卷库存或存延续累积风险,钢材期价或反弹承压。

操作方面,建议钢材生产企业和库存水平较高的贸易商可择机加快销售节奏,或在期价反弹时择机在期货盘面建立卖保头寸;而库存水平较低的贸易商和下游及终端采购企业可适当放缓采购节奏。建议投资者以逢高偏空思路为主,注意止盈止损。

铁矿:进入汛期后随着高温、暴雨等不利天气因素影响增多,铁矿终端现实需求仍或存进一步走弱压力,钢厂利润承压下日均铁水产量或存较大回落空间,铁矿需求转弱压力或显而易见。此外,钢铁等重点行业新一轮供给侧结构性改革政策仍或存出台可能,也或在一定程度上施压铁矿等原料需求,上述因素影响下钢厂仍或整体维持低库存策略,铁矿港口库存或存累积风险,铁矿期价或反弹承压。

操作方面,建议钢厂或库存水平较低的贸易商适当放缓采购节奏;而库存水平较高的贸易商可择机加快缓销售节奏,或在期价反弹时择机在期货盘面建立卖保头寸。建议投资者以逢高偏空思路为主,注意止盈止损。

螺纹钢 铁矿石 热卷

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20