期货资讯(股期汇)

期货资讯(股期汇)五矿期货:政策对基本面影响较小 乙二醇中期仍旧承压

研报正文

一、反内卷政策影响

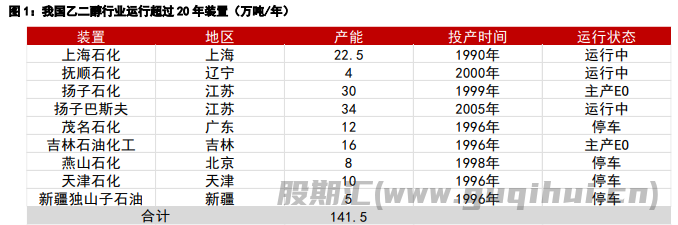

近期工信部等部门出台关于开展石化化工行业老旧装置摸底评估通知,对化工行业超过 20 年运行装置进行摸排,若后续存在出清政策的落实,预期会缓解化工行业过剩产能的现状。

但对于乙二醇行业而言,整体老装置占比不多,运行超过 20 年的装置有 141.2 万吨产能,其中燕山石化、天津石化、新疆独山子石油长期停车,实际上在运行装置仅 118.5 万吨,占乙二醇产能 4%。在运行装置中,茂名石化停车时间较长且主产环氧,另外的扬子石化和吉林石化也是以环氧的生产为主,因此目前主要生产乙二醇的装置产能 60.5 万吨,占乙二醇产能 2%,对于目前开工率仅有 60%-70%的乙二醇行业而言,影响相对有限。

此外,近期江苏省发布《江苏省化工产业结构调整限制和淘汰目录(2025 年本)》公开征求意见公告,其中指出限制 20 万吨/年以下的乙二醇装置,目前限制类项目禁止投资,且现有产能允许企业在一定期限内采取措施改造升级。目前江苏省内装置规模小于 20 万吨的仅有斯尔邦的 4 万吨装置,因此该政策对于行业影响同样较小。

二、韩国政策影响

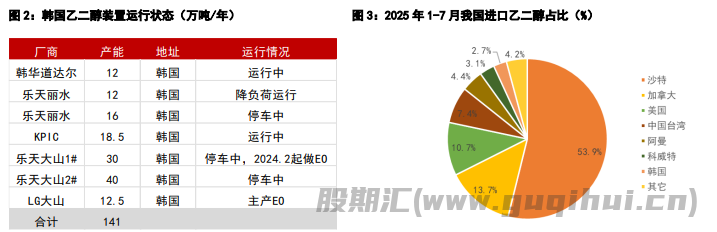

近期韩国同样存在产能削减的政策,据金十数据,韩国财长具润哲表示,韩国石化企业将同意每年削减 270-370 万吨的石脑油裂解产能,占整体产能约为 25%。按照最新的韩国装置情况,韩国乙二醇装置 141 万吨,其中存在较多停车装置,部分装置主产 EO,主产乙二醇的在产装置目前仅有 42.5 万吨,产能利用率 30%。

从我国进口的角度看,2025 年截至 7 月,我国进口韩国乙二醇仅 11.8 万吨,占我国进口总量近 2.7%,月均进口 1.7 万吨,此规模进口量容易寻求替代源,因此仅从乙二醇本身的影响而言,韩国政策对我国乙二醇的供应影响较小。从原料端出发,我国乙二醇装置主要为长流程装置,外采乙烯占比极少,因此原料端影响同样较小。

三、政策情绪影响大于实质,中期格局偏弱

整体而言,国内外的供给侧政策对于乙二醇产能过剩问题影响较小,并且乙二醇负荷即使已经上升到高位,仍然存在提负空间。但下游聚酯产能中,20 年以上老装置占比 11.9%,虽然其中有部分装置已经做过技改,并且较大部分产能属于大企业,有较大可能通过技改或产能置换避免出清,但小装置企业仍然不少,因此后续若存在产能出清的落地,需求端的利空大于供给端的利多。

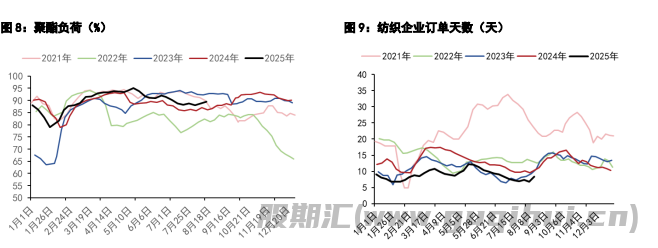

从中期角度来看,目前国内外装置逐渐开启,若重启顺利的话,即使下游开始步入旺季,乙二醇仍然转入累库周期,并且从石脑油制装置估值来看,估值利润位于年内高位水平,存在压缩估值的压力。今年纺服终端表现偏差,订单天数位于五年期低位,对于聚酯端的提负造成一定压力,若聚酯在进入旺季后要有持续的超预期表现,需要终端表现回暖。短期节奏上看,近期到港量偏少,港口库存在短期还未进入累库阶段,叠加政策情绪刺激对乙二醇有一定支撑,因此需要等待到港量上升后,考虑逢高空配的机会。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20