期货资讯(股期汇)

期货资讯(股期汇)铜冠金源:碳酸锂基本面暂无变化 锂价或向区间下方回归

研报正文

【核心观点及策略】

基本面方面:正极厂开工率无明显调降,下游补库延续,但对价格敏感度较高,成交热度一般,补库跨期相对较长。供给平稳,盐厂季节性降产启动,但力度有限,基本面暂无明显变化。

成本方面:报告期内,百川口径下6%锂辉石精矿价格小幅上涨,锂云母价格相对平稳。

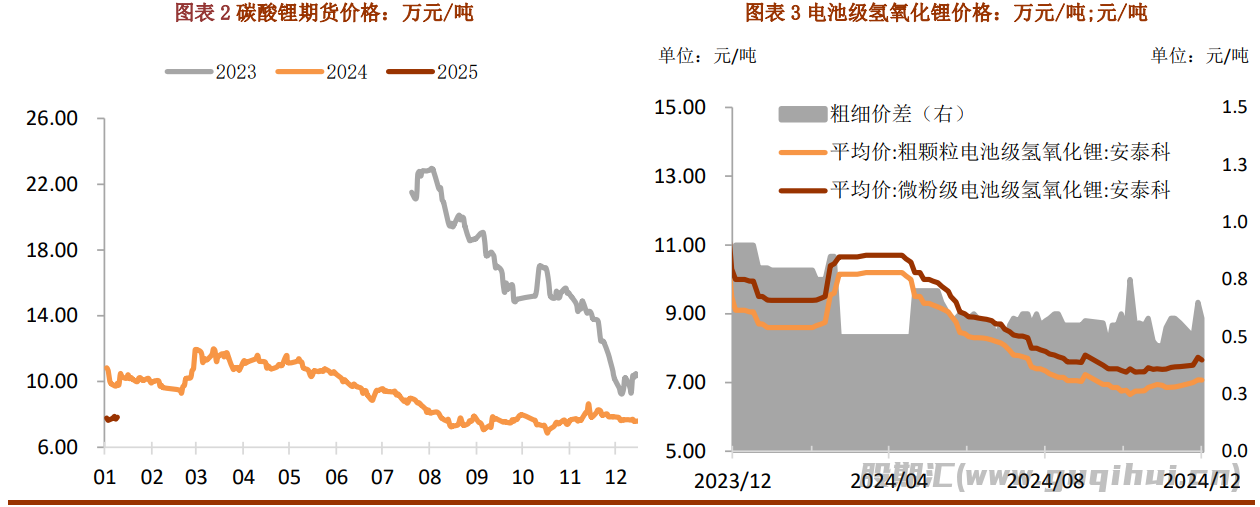

后期观点:江西环保检查事件对盘面情绪有所提振,但从去年经验来看,对主流盐企影响不大,当前非主流产能已基本出清,环保带来的实际影响有限,事件热度降温也将拖累锂价回归。基本面节前或不会发生较大变动,我们依然认为终端需求的实际强度有待观察,节前供需将逐渐趋于平缓。中长期看,发改委下达25年新能源换新政策标准,补贴力度较24年提升,但补贴范围大幅扩张,政策上对新能源消费仍有扶持。同时,居民收入有所改善,财政个税收入大幅增加,有望在消费能力和消费意愿上实现对需求的双重提振,但仍需关注居民收入端是否具备增长韧性。预计情绪扰动降温后锂价或向区间下方回归,锂价延续震荡运行。

【一、市场数据】

【二、市场分析及展望】

上周市场分析:

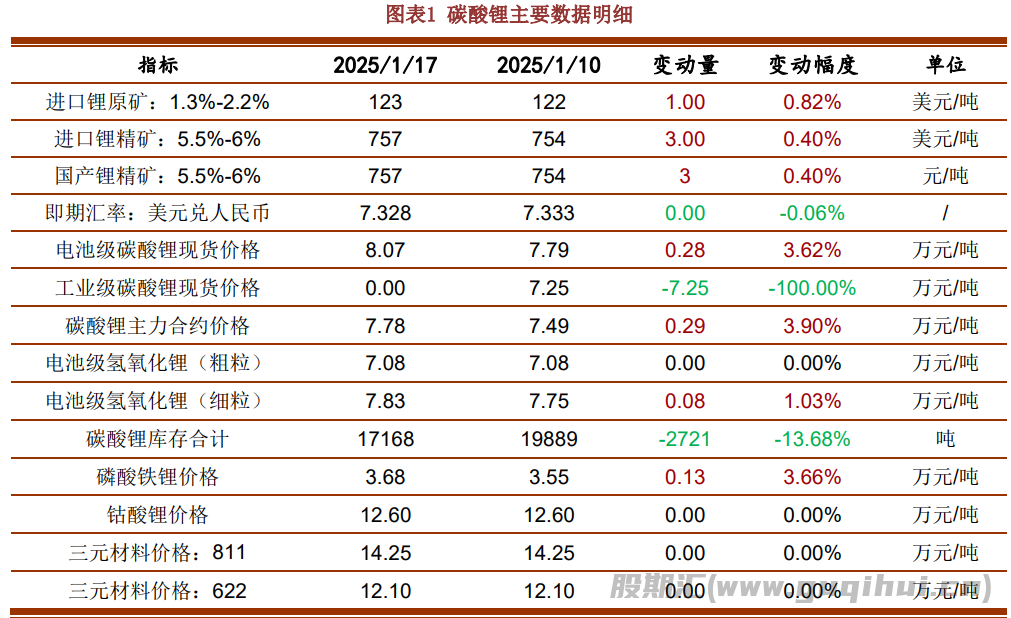

监管与交割:截止2025年1月17日,广期所仓单规模合计51348吨,最新匹配成交价格74240元/吨。主力合约2505持仓规模24.46万手。

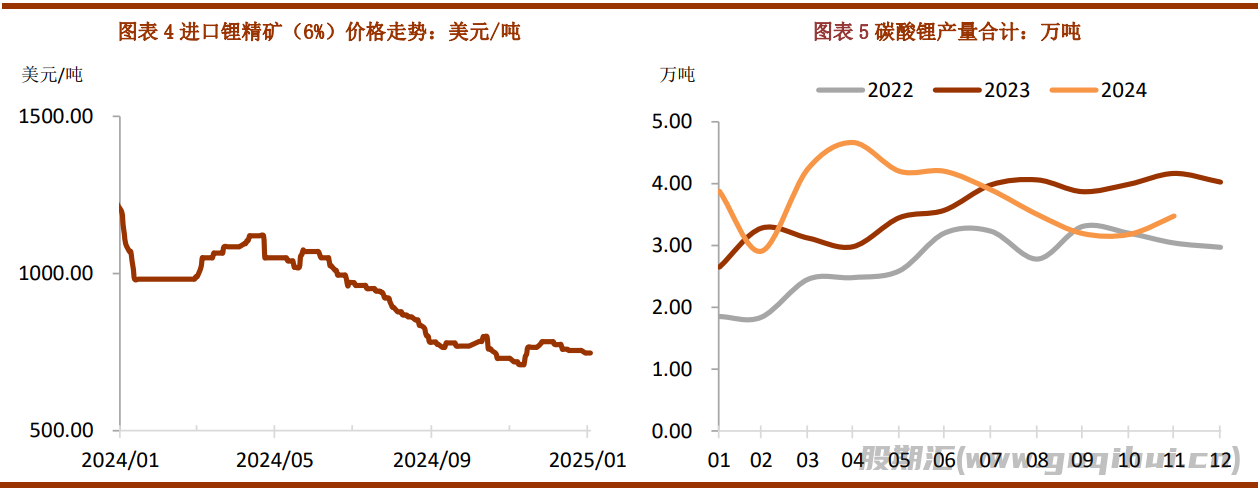

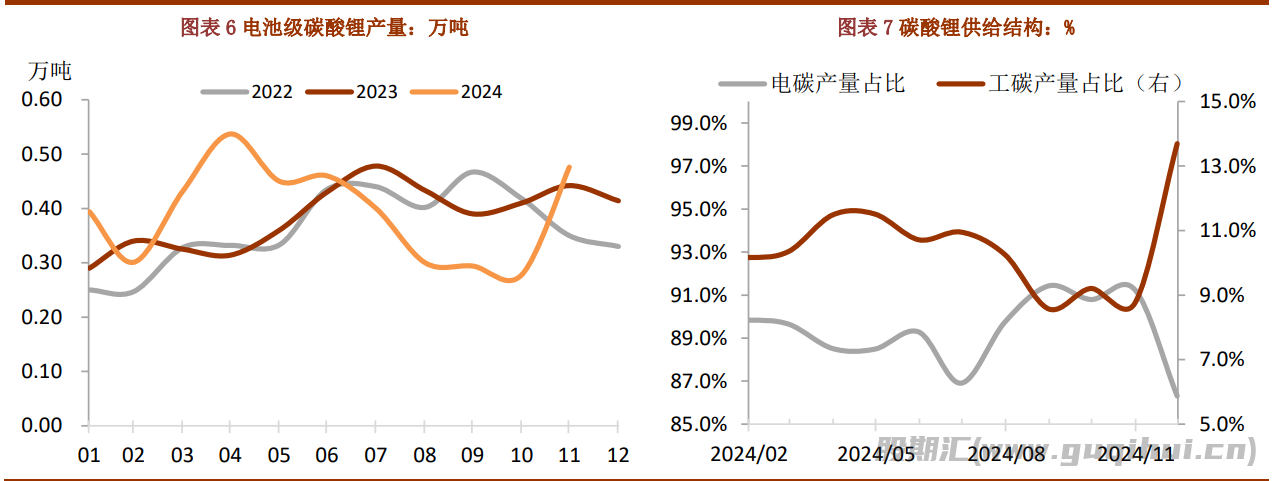

供给端:据百川数据统计,截止1月17日,碳酸锂周度产量14301吨,较上期大幅减少1613吨。后期来看,锂盐厂即将进入季节性降产,盐湖缩量或已触底,碳酸锂周产预期或有回落。而降产幅度预计不及套保增量,因此锂盐供给重心仍将维持相对高位。

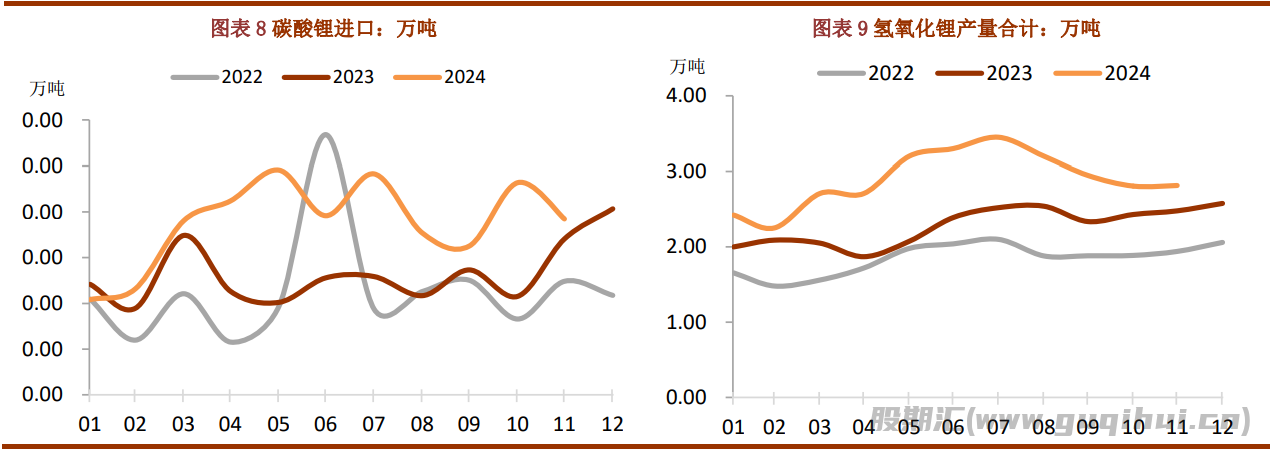

进口方面:11月中国碳酸锂进口量合计约1.92万吨,同比增长约13%,环比减少约17%。其中进口自智利的碳酸锂规模约1.21吨,占比约63%,进口自阿根廷的约0.62万吨,占比约33%。智利12月出口碳酸锂量约2万吨,环比增减少约3%。其中,出口至中国的规模约1.34万吨,环比减少21%。12月智利出口至中国的规模大幅收缩,主要受国内消费季节性淡季拖累,预计2月到港量大幅收缩。

进口方面:11月锂矿石进口约48.25万吨,同环比+30.79%/-4.3%,其中,从澳大利亚进口约30万吨,占比约59%;津巴12万吨,占比约23%。进口均价约689美元/吨,结合相关辅料最新价格,测算对应碳酸锂价格应在7.5万元/吨附近,同花顺口径下约有2300元/吨利润。但由于自有矿与承购、承销量统一计量,成本占比较难区分,不同模式下成本利润测算存在一定差异。报告期内,6%锂辉石价格由867.5美元/吨上涨至895美元/吨。锂云母价格稳定在2275元/吨左右。

需求方面:

下游正极材料方面:

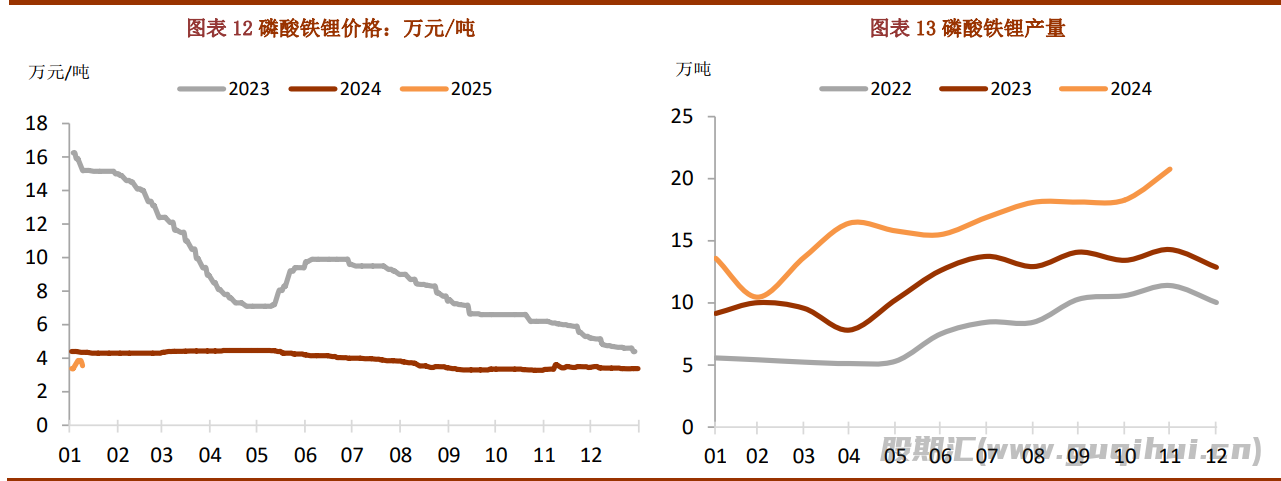

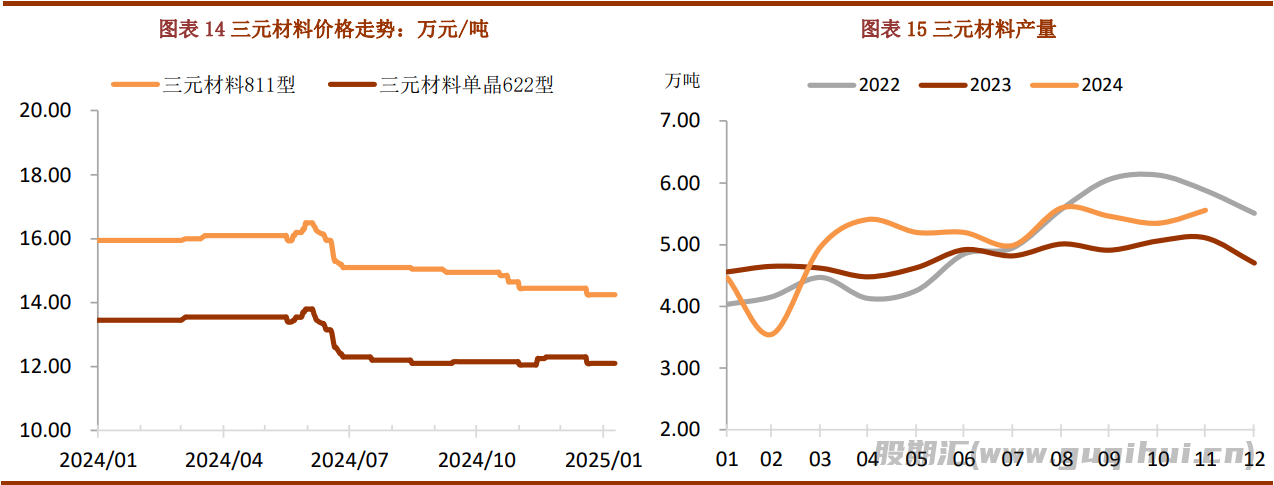

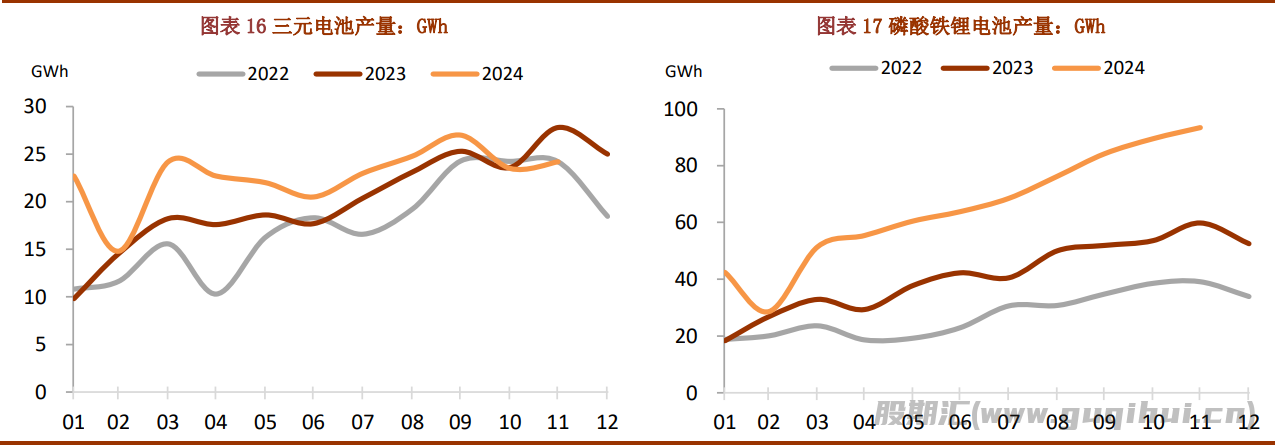

供给方面,百川口径下,截止1月17日,磷酸铁锂产量合计约59587吨,开工率51.93,较上期下滑4.55个百分点,库存36710吨,较上期减少105吨。三元材料产量合计约14395吨,开工率43.07,较上期下滑0.61个百分点,库存14440吨,较上期增加50吨。

价格方面,百川口径下,截止1月17日,三元6系价格由13.06万元/吨上涨至13.12万元/吨;8系价格由14.27万元/吨上升至14.3万元/吨;LFP动力型价格由3.56万元/吨上涨至3.58万元/吨;储能型由3.325万元/吨上涨3.335万元/吨。

整体来看,正极材料厂开工率表现尚可,铁锂降幅大于三元,但仍高于50%。在电池厂高排产提振下,材料厂降产力度并不明显

新能源汽车方面:

1月1-12日,新能源乘用车市场零售20.6万辆,同比去年1月同期增长8%,较上月同期下降50%,今年以来累计零售20.6万辆,同比增长8%;

整体来看,新能源汽车销量增速大幅回撤,在春节错位扰动下,终端消费提前进入淡季。近期,发改委、财政部发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,通知明确指示,报废2019年前购买的新能源汽车及2012年7月前购买的燃油车,并购入《减免车辆购置税的新能源汽车车型目录》的新能源汽车时可享受单车补贴2万元的优惠。我们认为,新政策的补贴力度及补贴范围均有大幅扩张,政策引领路径明确,决定增量的因素或在于劳动市场能否稳定。

库存方面:

百川数据显示,碳酸锂库存合计62926万吨,较上期减少约927吨。整体来看,供给虽已呈季节性回落,但产量仍相对可观,需求力度逐日降温,基本面季节性供需双弱较为明确。资源结构由上向下流通,厂库去库幅度较大,市场库存累积。

本周展望:环保事件影响有限,锂价震荡延续

江西环保检查事件对盘面情绪有所提振,但从去年经验来看,对主流盐企影响不大,当前非主流产能已基本出清,环保带来的实际影响有限,事件热度降温也将拖累锂价回归。基本面节前或不会发生较大变动,我们依然认为终端需求的实际强度有待观察,节前供需将逐渐趋于平缓。中长期看,发改委下达25年新能源换新政策标准,补贴力度较24年提升,但补贴范围大幅扩张,政策上对新能源消费仍有扶持。同时,居民收入有所改善,财政个税收入大幅增加,有望在消费能力和消费意愿上实现对需求的双重提振,但仍需关注居民收入端是否具备增长韧性。预计情绪扰动降温后锂价或向区间下方回归,锂价延续震荡运行。

【三、行业要闻】

1、北京利尔:公司关联公司投建的碳酸锂项目已投产。北京利尔1月16日在投资者互动平台表示,公司关联公司投建的碳酸锂项目已投产。公司参股公司联创锂能硅碳负极材料项目正在建设中,预计2025年投产。(中国锂电网)

2、西藏珠峰:安赫莱斯“年产3万吨碳酸锂盐湖提锂建设项目”先期1万吨设备已经运达现场。西藏珠峰1月15日在投资者互动平台表示,安赫莱斯“年产3万吨碳酸锂盐湖提锂建设项目”已正式取得萨尔塔省有关部门签发的“环境影响声明书”(DIA),该项目先期1万吨设备已经运达现场,争取尽快安装完成。公司正在推进项目建设,将根据融资进度尽快实现对锂资源的规模化开发。安赫莱斯锂盐湖项目拥有锂资源量205万吨碳酸锂当量,目前公司正在根据市场情况有序推进阿里扎罗锂盐湖项目的勘探工程,同时NI 43-101资源量报告的编制仍在准备过程中,公司将根据相关规则的要求,及时履行信息披露义务。(中国锂电网)

3、江特电机:公司目前在宜春地区从已探明矿区储量统计,持有或控制的锂矿资源量1亿吨以上。江特电机1月15日在投资者互动平台表示,公司目前在宜春地区从已探明矿区储量统计,持有或控制的锂矿资源量1亿吨以上,其中茜坑锂矿在已探明的世界锂云母型矿床中,锂含量处于较高的水平,在中国已取得采矿权的锂云母矿权中属于平均品位最前位的矿床之一,具有较强的成本优势。(中国锂电网)

4、邦普时代45万吨新一代磷酸铁锂项目签约。1月12日,宜昌市政府与宜昌邦普时代新能源有限公司在广东佛山签署45万吨新一代磷酸铁锂项目投资协议。项目总投资约320亿元,占地面积约5500亩,规划建设年产36万吨磷酸铁、22万吨磷酸铁锂、18万吨三元前驱体及材料、4万吨钴酸锂、4万吨再生石墨和30万吨电池循环利用的超大规模生产基地;项目预计2023年实现一期投产,2025年全部投产,满产后能为超过400万辆新能源汽车配套电池正极材料。(中国锂电网)

【四、相关图表】

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20