期货资讯(股期汇)

期货资讯(股期汇)华龙期货:橡胶供给端支撑力度减弱 期价或震荡偏弱运行

研报正文

一、价格分析

(一)期货价格

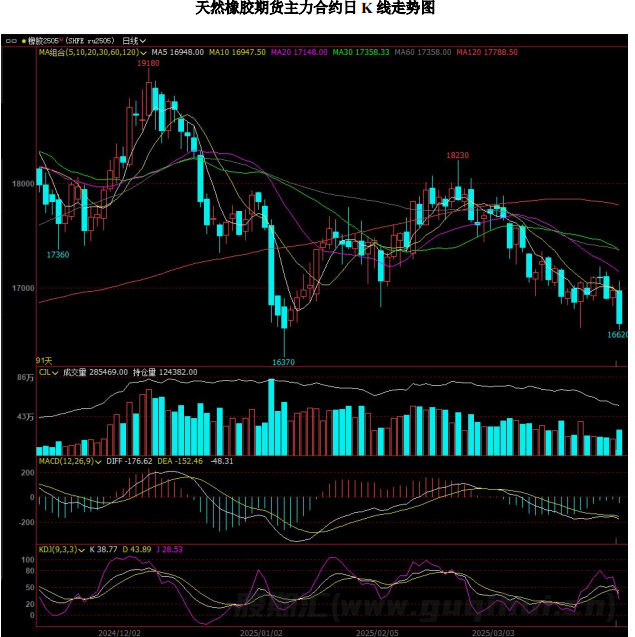

上周天然橡胶主力合约 RU2505 价格在 16620-17200 元/吨之间运行,期货价格冲高回落,偏弱震荡,总体小幅下跌。

截至 2025 年 3 月 28 日上周五下午收盘,天然橡胶主力合约 RU2505 报收 16670 元/吨,当周下跌 270 点,跌幅 1.59%。

(二)现货价格

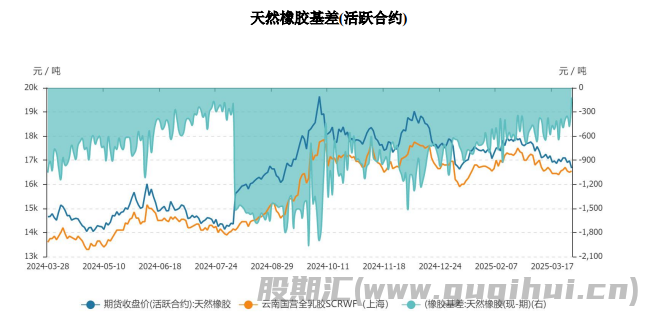

截至 2025 年 3 月 28 日,云南国营全乳胶(SCRWF)现货价格 16550 元/吨,与上周持平;泰三烟片(RSS3)现货价格 21600 元/吨,与上周持平;越南 3L(SVR3L)现货价格 17500 元/吨,较上周上涨 100 元/吨。

截至 2025 年 3 月 28 日,青岛天然橡胶到港价 2390 美元/吨,与上周持平。

(三)基差价差

以上海云南国营全乳胶(SCRWF)现货报价作为现货参考价格,以天然橡胶主力合约期价作为期货参考价格,二者基差小幅收缩。

截至 2025 年 3 月 28 日,二者基差维持在-120 元/吨,较上周缩小了 270 元/吨。

截至 2025 年 3 月 28 日,天然橡胶内外盘价格较上周均小幅下跌。

二、重要市场信息

1.美国总统特朗普表示,他对通过谈判降低准备在下周实施的关税持开放态度,但预计 4 月 2 日之前不会达成协议。但特朗普告诫说,任何协议都可能在他加征关税后发生。他还表示,尽管他愿意达成协议,但还是认为美国“已经被占了 40 年、甚至更久的便宜”。此外特朗普称,他将“很快”宣布药品关税,但回避了有关救生药物是否能被豁免以及税率设在多少的问题。

2.美国总统特朗普表示,将对所有未在美国制造的汽车征收 25%的关税;将对制药行业和木材征收关税。25%的关税是在现有关税(目前汽车关税通常为 2.5%)的基础上征收的。如果零部件是在美国生产的而整车不是,那么这些零部件将不受关税影响。汽车关税将于 4 月 2 日生效,将于 4 月 3 日开始征收。在许多情况下,征收的关税低于(其他国家)对美国的关税;汽车关税将是永久性的。

3.美国总统特朗普表示,很快宣布对药品加征关税;避免汽车关税的协议将稍后达成;愿意就关税问题达成协议。

4.美联储穆萨莱姆表示,不认为经济衰退即将到来;预计到2027年通胀率将回落至2%。

5.亚特兰大联储主席博斯蒂克在接受采访时表示,他目前预计今年只会降息一次。这低于他之前预期的两次降息。博斯蒂克表示,他改变了自己的预测,因为他认为今年的通胀回落进程将“非常颠簸”。他还表示,企业开始预期通胀会上升。

6.美国 2024 年第四季度 GDP 终值年化环比增速由 2.3%上修至 2.4%,高于市场预期的 2.3%。第四季度核心 PCE 物价指数升幅则由 2.7%意外下修至 2.6%。不过,经济学家们普遍预期 2025 年美国经济增长将放缓,主要担忧是美国总统特朗普的关税政策。

7.美国上周初请失业金人数下降 1000 人至 22.4 万人,预期为 22.5 万人。前一周续请失业金人数下降 2.5 万至 185.6 万人,低于预期的 188.8 万人,表明美国劳动力市场状况依然良好。

8.美国 3 月标普全球制造业 PMI 初值 49.8,为 3 个月以来新低,预期 51.8,2 月终值 52.7;服务业 PMI 初值 54.3,预期 50.8,2 月终值 51;综合 PMI 初值 53.5,2 月终值 51.6。

9.美国 3 月密歇根大学消费者信心指数终值 57,低于初值 57.9,创逾两年新低。一年期通胀预期终值 5%,初值 4.9%;五年期通胀预期终值 4.1%,为 1993 年 2 月以来最高,初值 3.9%。

10.美国 2 月核心 PCE 物价指数同比上涨 2.8%,超过预期的 2.7%和前值 2.6%;环比则上涨0.4%,超出预期和前值0.3%,创 2024 年 1 月以来新高。2月个人支出环比仅增长 0.1%,收入却增长 0.8%。数据引发市场对顽固通胀以及潜在滞胀的担忧,交易员继续押注美联储在 7 月进行降息。

11.欧元区 3 月制造业 PMI 初值 48.7,为 26 个月以来新高,预期 48.2,2 月终值 47.6;服务业 PMI 初值 50.4,预期 51,2 月终值 50.6;综合 PMI 初值 50.4,预期 50.8,2 月终值 50.2。

12.针对美国总统特朗普宣布对进口汽车征收 25%关税,德国、加拿大、日本、欧盟、韩国、墨西哥、巴西方面纷纷发声,反对美国的新关税政策,并表示将考虑采取措施进行应对。根据高盛最新预测,若无法转嫁成本,丰田、本田等日本车企巨头的利润将遭“腰斩”,其中日产和马自达的营业利润跌幅可能高达 66%和 34%。

13.国家统计局最新数据显示,1-2 月份,全国规模以上工业企业实现营业收入同比增长 2.8%,增速比去年全年加快 0.7 个百分点。工业企业利润有所改善,制造业利润改善明显,1-2 月份同比增长 4.8%。

14.乘联分会秘书长崔东树发文称,由于中国车市的 2 月走强,2025 年 2 月较 2018 年 2 月峰值基本持平,处历年的峰值水平。2025 年 1-2 月销量 1352 万台,同比增长 2%。中国 2025 年 1-2 月达到世界汽车的 33.7%的份额。

15. 中汽协发布数据显示,2 月,汽车产销分别完成 210.3 万辆和 212.9 万辆,环比分别下降 14.1%和 12.2%,同比分别增长 39.6%和 34.4%。今年 1 至 2 月,我国汽车产销分别完成 455.3 万辆和 455.2 万辆,同比分别增长 16.2%和 13.1%。其中,新能源汽车产销分别完成 190.3 万辆和 183.5 万辆,出口 28.2 万辆,同比增长均超 50%。

16.据第一商用车网最新数据显示,2025 年 2 月份,我国重卡市场共计销售约 8 万辆(批发口径,包含出口和新能源),环比上涨 11%,同比大幅增长 34%。最近八年来看,仅次于 2021 年 2 月。今年 1-2 月,我国重卡市场累计销售 15.2 万辆,同比降幅缩窄至 3%。。

17.ANRPC 最新发布的 2025 年 2 月报告预测,2 月全球天胶产量料降 4.2%至 94.5 万吨,较上月下降 29.2%;天胶消费量料增 1.6%至 118.7 万吨,较上月下降 3.3%。2025 年全球天胶产量料同比增加 0.4%至 1489.7 万吨。其中,泰国增 1.2%、印尼降 9.8%、中国增 6%、印度增5.6%、越南降 1.3%、马来西亚降4.2%、柬埔寨增 5.6%、缅甸增 5.3%、其他国家增 3.5%。

2025 年全球天胶消费量料同比增加 1.7%至 1562.5 万吨。其中,中国增 2.5%、印度增 3.4%、泰国增 6.1%、印尼降 7%、马来西亚增 2.6%、越南增 1.5%、斯里兰卡增 1.5%、柬埔寨将大幅增长、其他国家增 2.5%。

三、供应端情况

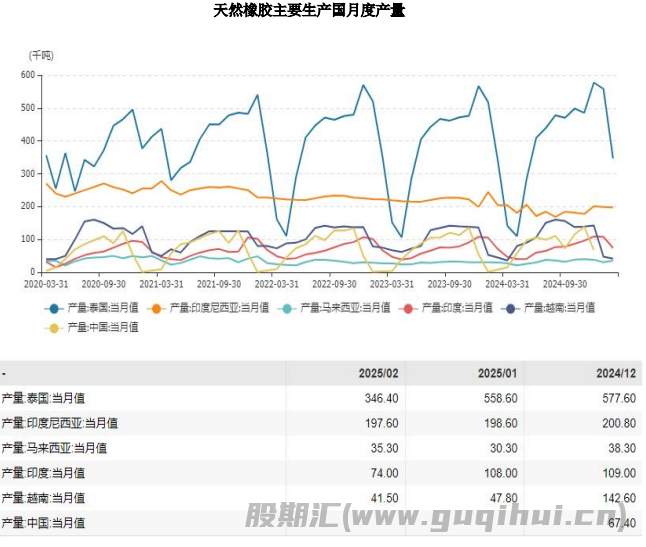

截至 2025 年 2 月 28 日,天然橡胶主要生产国产量变化情况如下:马来西亚主产区产量较上月小幅增长;印度尼西亚主产区产量较上月微幅下降;越南主产区产量较上月小幅下降;印度主产区产量较上月下降明显;泰国主产区产量较上月大幅下降;中国主产区处于停割期,暂无产量。天然橡胶主产国 2025 年 2 月总产量 69.48 万吨,较上月下降明显。

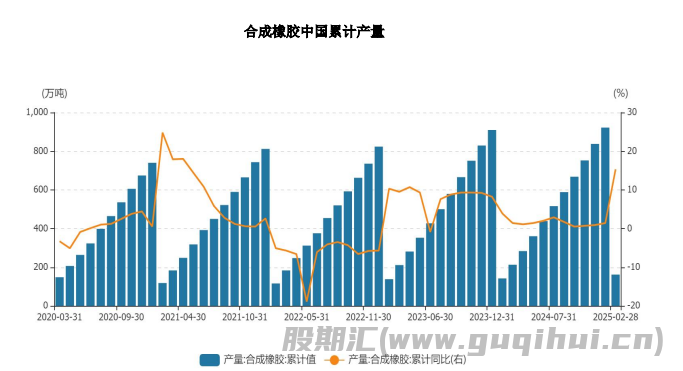

截至 2025 年 2 月 28 日,合成橡胶中国累计产量为 161.5 万吨,同比增加 15.3%。

截至 2025 年 2 月 28 日,新的充气橡胶轮胎中国进口量为 0.8 万吨,环比上升 5%。

四、需求端情况

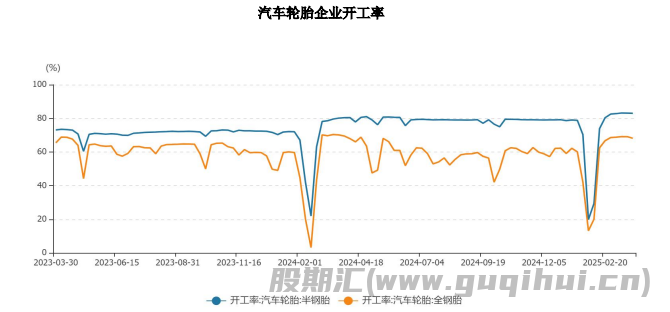

截至 2025 年 3 月 27 日,半钢胎汽车轮胎企业开工率为 82.99%,较上周下降 0.12%;全钢胎汽车轮胎企业开工率为 68.11%,较上周下降 0.96%。

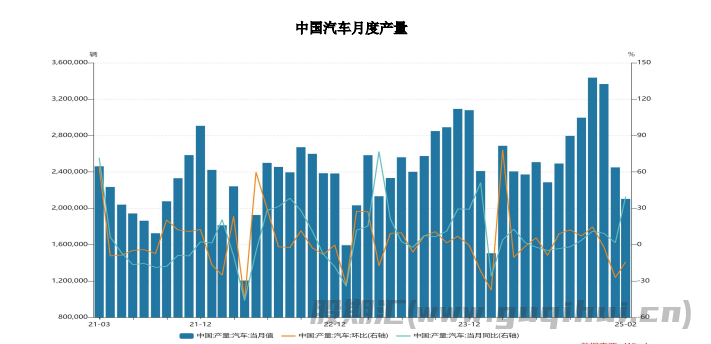

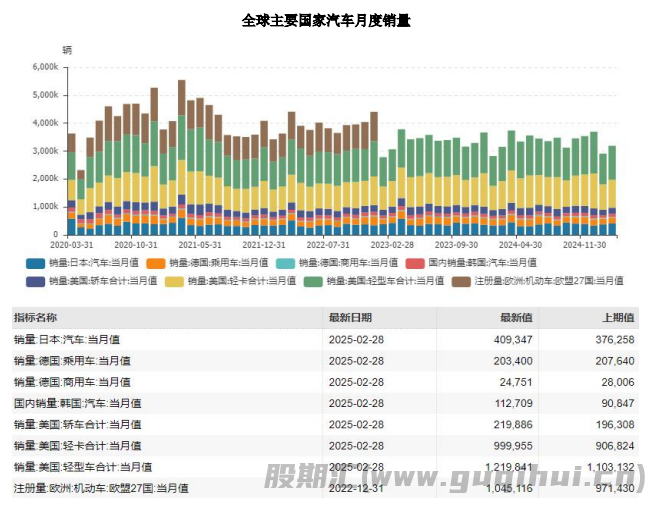

截至2025年2月28日,中国汽车月度产量210.3万辆,同比增长39.64%,环比下降14.15%。

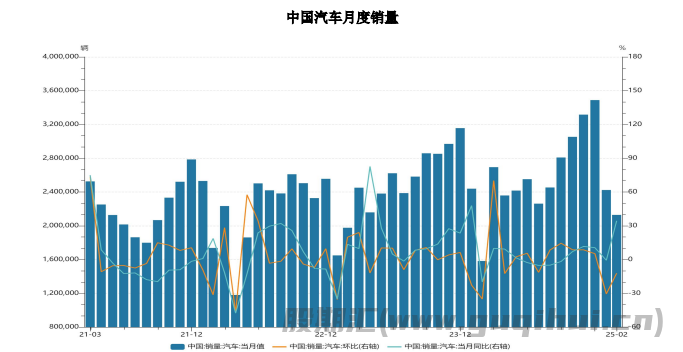

截至2025年2月28日,中国汽车月度销量212.86万辆,同比增长34.42%,环比下降12.17%。

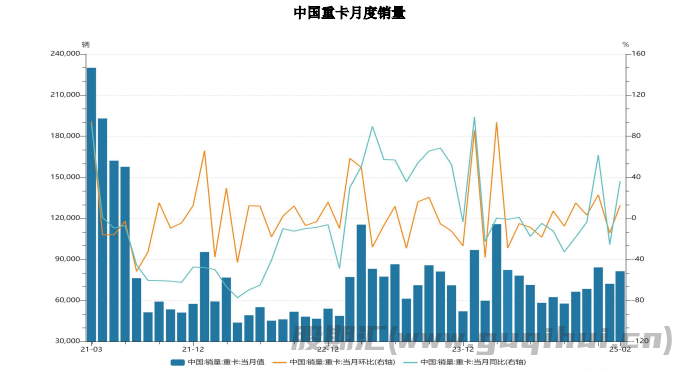

截至2025年2月28日,中国重卡月度销量81363辆,同比增长36.09%,环比增长12.74%。

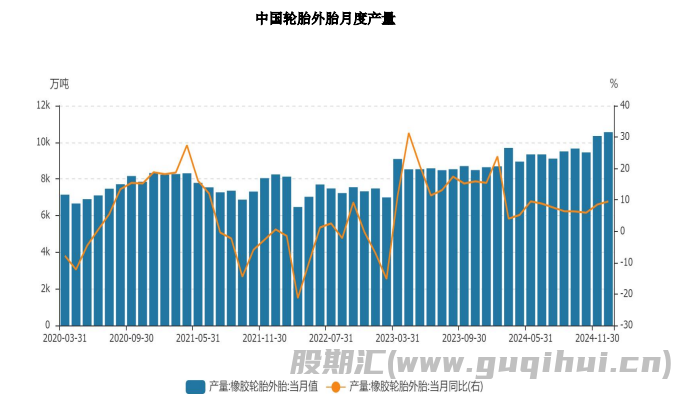

截至 2024 年 12 月 31 日,中国轮胎外胎月度产量为 10556 万条,同比增长 9.5%。

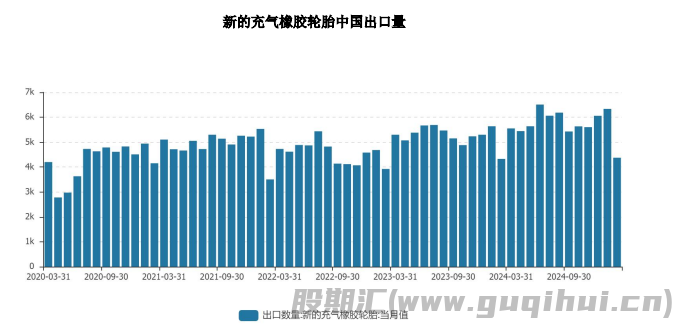

截至 2025年 2 月 28 日,新的充气橡胶轮胎中国出口量为 4376 万条,环比下降 30.93%。

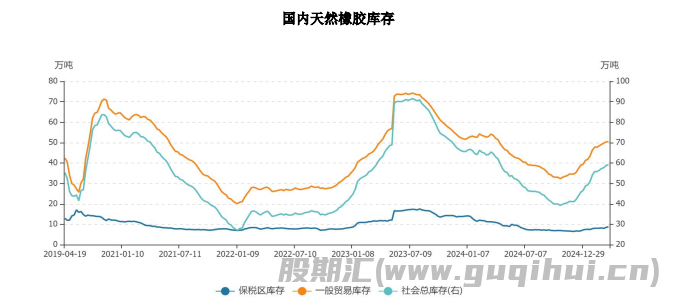

五、库存端情况

截至 2025 年 3 月 28 日,上期所天然橡胶期货库存 200250 吨,较上周上升 1310 吨。

截至2025 年 3 月23 日,中国天然橡胶社会库存 137万吨,环比降 1.8 万吨,降幅1.3%。其中中国深色胶社会总库存为 80.9 万吨,环比下降 1.7%;中国浅色胶社会总库存为 56 万吨,环比降 0.8%。

截至 2025 年 3 月 23 日,青岛地区天胶保税和一般贸易合计库存量 60.23 万吨,环比上期增加0.3 万吨,增幅 0.5%。其中保税区库存 7.3万吨,增幅 3.27%;一般贸易库存 52.93 万吨,增幅 0.13%。

六、基本面分析

从供给端来看,全球天然橡胶供应处于低产期,目前海外主产区供应总体缩量。国内逐步进入开割阶段,目前云南产区开割,存在供应增量预期。供给端支撑有所减弱。2025 年前 2 个月中国天然橡胶(含混合和复合)进口同比增加 19.25%

从需求端来看,上周半钢胎和全钢胎开工率均微幅回落,继续维持高位。轮胎库存均处于同比高位,半钢胎反季节性累库。终端车市方面,2025 年 2 月汽车产销量同比大幅增长,环比小幅下降;2 月重卡市场销量环比小幅增长,同比大幅增长。2025 年前 2 个月中国橡胶轮胎出口量同比增长 3.3%。

从库存方面来看,上周上期所库存继续小幅上升;中国天然橡胶社会库存小幅回落;青岛总库存小幅上升,累库速度有所减缓。

七、后市展望

上周国内天然橡胶期货主力合约价格冲高回落,偏弱震荡,总体小幅下跌。

展望后市,从宏观面来看,上周美国总统特朗普表示,将对所有未在美国制造的汽车征收 25%的关税,宏观市场氛围再度走弱;国内经济数据逐步向好。从基本面来看,全球橡胶处于低产期,云南产区开割,存在供应增量预期,1 至 2 月橡胶进口超预期,供给端支撑有所减弱。需求方面,上周半钢胎和全钢胎开工率均微幅回落,仍维持高开工率,轮胎库存均处于同比高位。

终端车市方面,2025 年 2 月汽车产销量均表现尚可,2 月重卡市场销量同比环比均增长,但不及预期。1 至 2 月中国橡胶轮胎出口量同比小幅增长。库存方面,上周上期所库存继续小幅上升;中国天然橡胶社会库存小幅回落;青岛总库存小幅上升,累库速度有所减缓。

3 月 28 日下午缅甸附近发生 7.9 级地震,云南多地震感强烈,不过对于割胶影响不大。

综上所述,在供给端支撑力度减弱、轮胎库存高位、需求表现尚可、青岛库存累库减速、云南地震影响的情况下,预计胶价短期内或将震荡偏弱运行,不过下方空间相对有限。

后续关注宏观面和政策面的影响,主产区天气变化情况、云南割胶情况、橡胶进口情况、需求变化情况和库存变化情况。

八、操作策略

预计天然橡胶期货主力合约短期内或将震荡偏弱运行。

操作上,建议暂时观望,激进投资者可考虑逢高试空。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20