期货资讯(股期汇)

期货资讯(股期汇)宝城期货:豆粕负基差仍未好转 油脂需求支撑依然较强

研报正文

核心观点

7 月 21 日,豆类油脂整体震荡偏强。豆一期价震荡偏强,期价站上 5 日均线支撑,资金变化不大;豆二期价震荡偏强,期价暂获 5 日均线支撑,资金变化不大;豆粕期价涨幅近 1%,期价依托 5 日均线延续强势,伴随减仓 2.1 万手;菜粕期价高位收星,期价依旧获得 5 日均线支撑,伴随增仓超 1 万手。油脂期价震荡为主,豆油期价震荡偏弱,期价暂获 5 日均线支撑,伴随减仓 2.2 万手;棕榈油期价冲高回落,获得 5 日均线支撑,伴随减仓 4.7 万手;菜籽油期价冲高回落,期价暂时获得 20 日均线支撑,资金变化不大。

豆类市场来看,美豆产区天气形势持续向好,国内豆类期价表现继续强于外盘。国内远期买船偏慢,远期供应收紧的预期给豆类期价带来明显提振。

近期供应压力不可持续,市场情绪持续改善。部分终端观望心态松动,但油厂库存持续攀升,导致购销积极性仍显不足,豆粕负基差仍未好转。短期豆粕期货强于现货,国内强于国外,反弹行情仍在持续。

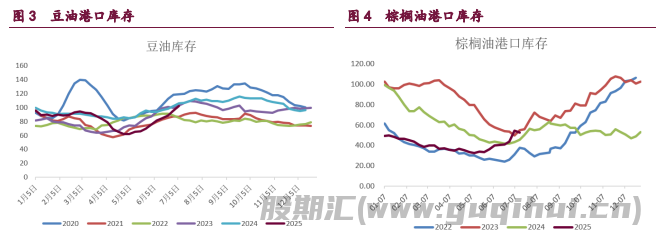

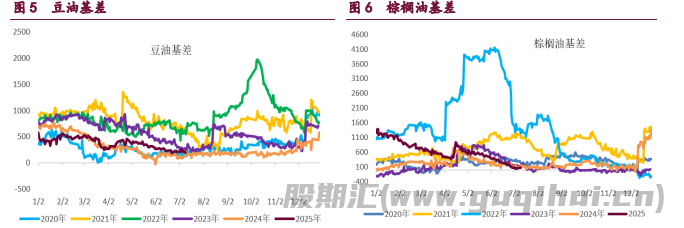

油脂市场在国际油价回落的拖累下,呈现冲高回落走势。目前油脂板块中棕榈油领涨地位不变,说明本轮油脂板块的反弹反映了油脂的能源属性,在美国和印尼生柴需求向好预期的支撑下,棕榈油和豆油期价能源需求支撑依然较强。

除此之外,豆油和菜油还将持续受到各国贸易关系变化对原料价格的联动影响。油菜籽未来买船的变化也将对菜籽油市场带来影响,短期菜籽油期价在临池油脂品种反弹的带动下,或将保持震荡偏强运行。

1. 产业动态

1)美国农业部周五发布的气象日报显示,周五美国农业气象呈现区域性差异。西部地区持续高温,达到或接近 38 摄氏度。截至 7 月 13 日,华盛顿州农田表层土壤墒情短缺到非常短缺的比例为 72%,俄勒冈州为 66%,爱达荷州为 52%,表明这些地区面临缺水问题。在大平原地区,零星的阵雨和雷暴普遍有利于牧场、草地和夏季作物生长,剩余的干旱影响主要局限于该区域的西北部。

7 月 13 日,蒙大拿州的表层土壤墒情短缺到非常短缺的比例为 80%,但是在大平原其他地方,表层土壤墒情“短缺至非常短缺”比例从 19%(德克萨斯州)到 32%(科罗拉多州、内布拉斯加州和北达科他州),显示平原各州土壤墒情存在明显差异。美国玉米带地区的土壤水分充足,气温接近或低于正常水平,对处于生殖期至灌浆期的夏季作物来说近乎理想。周五中西部地区的最高气温将在 21 度到 32 度之间。俄亥俄河谷和远上中西部等多个地区有阵雨和雷暴。

2)欧盟委员会的数据显示,2025/26 年度欧盟油籽进口量低于去年。截至 7 月 13 日,2024/25 年度(始于 7 月 1 日)欧盟 27 国的大豆进口量约为 34 万吨,较 2024/25 年度同期减少 31%。油菜籽进口量约为 11 万吨,同比减少 23%。葵花籽进口量约 0.4 万吨,同比减少 62%。豆粕进口量约为 55 万吨,同比减少 22%。就植物油而言,豆油进口量 1 万吨,同比增长 163%。葵花籽油进口量为 4 万吨,同比减少 55%。棕榈油进口量为 6 万吨,同比减少 45%。

3)中国海关周日公布的数据显示,6 月从巴西进口大豆 1062 万吨,同比增长 9.2%,占当月进口量的 86.6%;从美国进口大豆 158 万吨,同比增长 21%。中国 6 月大豆进口总量达 1226 万吨,创历史同期新高。进口增长主要受巴西大豆丰产及 4 月滞港货物延迟清关影响。2025 年上半年中国累计进口巴西大豆 3186 万吨,同比降低 7.5%;同期进口美国大豆 1615 万吨,同比增长 33%;进口阿根廷大豆量锐减 47.5%至 11.16 万吨, 6 月更出现零进口。

2. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20