期货资讯(股期汇)

期货资讯(股期汇)建信期货:成本逻辑将取代供需逻辑 钢材或将出现二次反弹

研报正文

一、行情回顾与后市展望

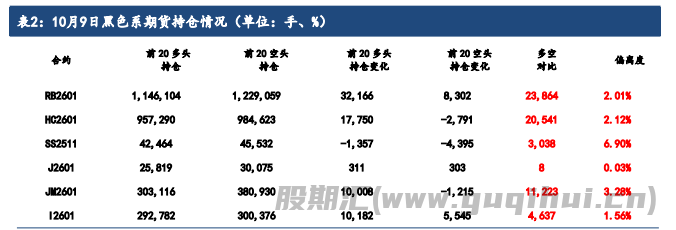

10 月 9 日,螺纹钢、热卷期货主力合约 2601 高开后震荡反弹,均收复9月30 日大部分跌幅。

1.1 现货市场动态与技术面走势:

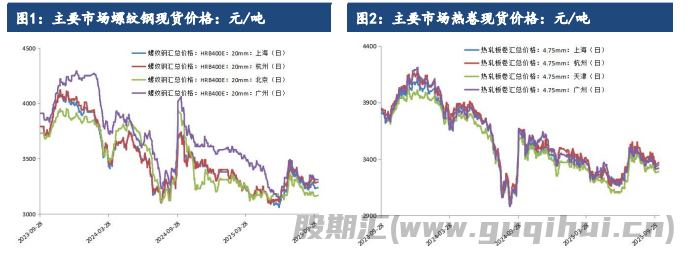

10 月 9 日,部分螺纹钢和热卷市场价格下跌。南宁、郑州市场的螺纹钢价格下跌 30 元/吨,济南、重庆、成都、昆明、西安市场的螺纹钢价格下跌10-20元/吨;上海、无锡、济南、南宁、重庆、南京、福州、成都、贵阳市场的热卷价格下跌 10-20 元/吨。

螺纹钢 2601 合约日线 KDJ 指标走势分化,J 值调头回升,K 值近乎走平、略有下降,D 值继续下滑;热卷 2601 合约日线 KDJ 指标走势分化,J 值、K值调头回升,D 值继续下滑。螺纹钢 2601 合约日线 MACD 绿柱继续小幅放大,热卷2601合约日线 MACD 绿柱小幅收窄。

1.2 后市展望:

消息面,近日有报道称中矿集团暂停采购以美元计价的必和必拓生产的进口铁矿石,也有消息称双方已协调立场,必和必拓同意以人民币计价履行长协合同,但上述消息均未得到官方证实。从国内钢企角度来说,消息面对铁矿石供应存在扰动,由此导致长假后铁矿石期货明显止跌反弹,后续能否延续反弹,一方面取决于双方博弈的结果,另一方面取决于钢材终端需求能否真正恢复。

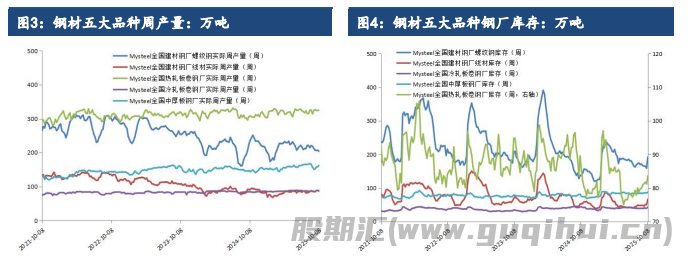

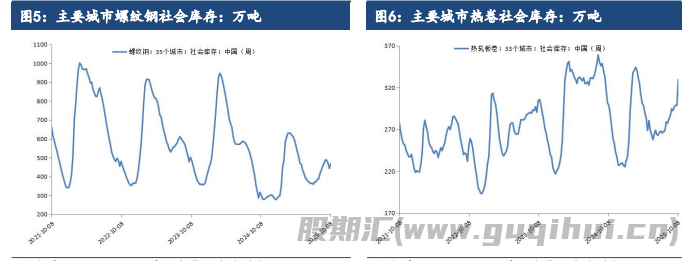

基本面上,五大材周产量较 8 月下旬有所回落但仍保持在较高水平,周度需求恢复至 6 月上旬以来新高后受长假影响明显萎缩,五大材社会库存震荡走高至4 月中旬水平。

原料市场方面,截至 10 月初,247 家钢厂铁矿石库存明显创下2 月上旬以来新高,64 家样本钢厂进口矿烧结粉矿库存创下 2022 年6 月以来新高,显示钢厂节前已积极、大幅补库;近 4 周澳巴铁矿石发运量环比在前4 周增3.9%的基础上再增 5.8%,到港量环比在前 4 周增 3.6%的基础上再增1.3%;吨焦利润连续3周亏损,10 月 1 日焦炭现货首轮提涨落地;焦化厂和港口焦炭库存不高,钢厂在节前积极补充焦炭库存;矿山精煤库存大幅走低,炼焦煤现货价格整体上再度走高。

综合来看,螺纹钢、热卷期货在长假后止跌回稳,考虑到铁矿石供应端扰动、煤焦现货市场价格由跌转涨,10 月份成本逻辑将取代9 月份的供需逻辑,预计后市钢材市场将出现二次反弹,需关注铁矿石现货市场供应变化、钢材利润恢复的路径,以及由宏观大类资产配置导致的贵金属、有色金属、黑色金属和能源化工系商品的再通胀节奏差异。

二、行业要闻

生态环境部近日就《2024、2025 年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案(征求意见稿)》公开征求意见。《征求意见稿》明确,按照循序渐进、抓大放小原则,分阶段、有步骤推进配额分配工作,以主要排放企业和排放工序为重点,合理确定配额分配范围。与发电行业配额分配方式总体一致,2024、2025 年度配额实行免费分配,基于单位产出碳排放量分配配额。

据国家能源局 9 月 23 日发布的数据,2025 年8 月我国全社会用电量达10154 亿千瓦时,同比增长 5.0%,这是继7 月历史性突破万亿千瓦时后,连续第二个月维持万亿以上的高位运行。

中钢协数据显示,9 月下旬,21 个城市 5 大品种钢材社会库存902万吨,环比减少 39 万吨,下降 4.1%,库存由升转降;比年初增加243万吨,上升 36.9%;比上年同期增加 154 万吨,上升20.6%。

据山西日报报道,10 月 7 日 9 时,被誉为“中国重载第一路”的大秦铁路正式拉开 2025 年秋季集中修施工序幕。此次集中修施工至10月26日结束,为期 20 天。

山东钢铁发布 2025 年三季度业绩预告,预计前三季度实现利润总额6.32亿元左右,比上年同期增利约 21.96 亿元;实现归属于上市公司股东的净利润 1.40 亿元左右,比上年同期增利约15.91 亿元。

蒙古国海关总署发布最新数据显示,2025 年1-9 月份,蒙古国铁矿石出口量累计 648.51 万吨,同比增 18.74%。出口额为4.65 亿美元,同比增4.20%。

据蒙古国海关总署的最新数据,2025 年 1-9 月份,蒙古国煤炭出口量累计 6261.68 万吨,同比增 2.27%。蒙古海关未给出单月数据,中国煤炭资源网根据历史数据计算得出,今年 9 月蒙古国煤炭出口量达到968.63万吨的高位, 环比增 13.72%,同比增 66.68%。

据报道,欧盟委员会 10 月 7 日提议将免关税钢铁进口配额削减近一半,并对超额进口征收 50%的关税。欧盟委员会该提案旨在保护欧盟钢铁行业免受全球产能过剩的不公平影响,确保其钢铁行业的长期生存能力。

根据能源智库 Ember 发布的一项最新研究,2025 年上半年,可再生能源首次超过煤炭,成为全球最大的电力来源。这标志着全球能源结构在半个多世纪后迎来历史性转折。

国际能源署 10 月 7 日发布的《2025 年可再生能源》报告预测,尽管面临供应链和资金压力、电网整合挑战和政策不确定性等不利因素,全球可再生能源装机容量仍将强劲增长,预计未来5 年全球可再生能源新增装机容量将达到之前 5 年增量的两倍。报告预测,2025 至2030年期间,全球可再生能源装机容量将增加 4600 吉瓦,大致相当于中国、欧盟和日本当前装机容量总和。

世界银行周二表示,美国对印度出口商品征收更高关税将拖累南亚地区2026 年的经济增长率,尽管今年的增长仍受政府支出支撑而保持稳健。世界银行预计,南亚地区的经济增长率将在2026 年大幅放缓至5.8%,低于其对 2025 年 6.6%的预测。该地区包括印度、孟加拉国、斯里兰卡、尼泊尔、不丹和马尔代夫。报告指出:“2026 年的增长预期被下调,因为部分支撑因素正在消退,同时印度仍面临美国对其出口商品高于预期的关税压力。”世界银行上调了印度截至 2026 年3 月的本财年增长预期,从 6.3%提高至 6.5%,但将下一财年的增长预测从6.5%下调至6.3%。

三、数据概览

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20