期货资讯(股期汇)

期货资讯(股期汇)宏源期货:工业硅上方卖保压力增强 多晶硅短期维持高位整理

研报正文

资讯

1. 据SMM了解,国家能源局近日印发的《浙江、河南、广东三省分布式可再生能源发电项目绿证核发工作方案》提出,按照先行先试、分步实施的原则,探索开展分布式项目(含自发自用电量)绿证核发工作。力争在2025年12月底前基本实现分布式项目绿证核发全覆盖。

《方案》要求,按电量用途核发绿证。全量自发自用的项目,以项目发电表计电量(含损耗、厂用电)作为自发自用电量核发不可交易绿证。自发自用余电上网项目,以发电表计电量(含损耗、厂用电)扣除上网表计电量作为自发自用电量核发不可交易绿证,上网电量核发可交易绿证。

2. 国家能源局发布1~6月份全国电力工业统计数据。截至6月底,全国累计发电装机容量36.5亿千瓦,同比增长18.7%。其中,太阳能发电装机容量11.0亿千瓦,同比增长54.2%;风电装机容量5.7亿千瓦,同比增长22.7%。1~6月,光伏新增装机21221万千瓦,其中6月新增 1436万千瓦,同比下降38.45%。

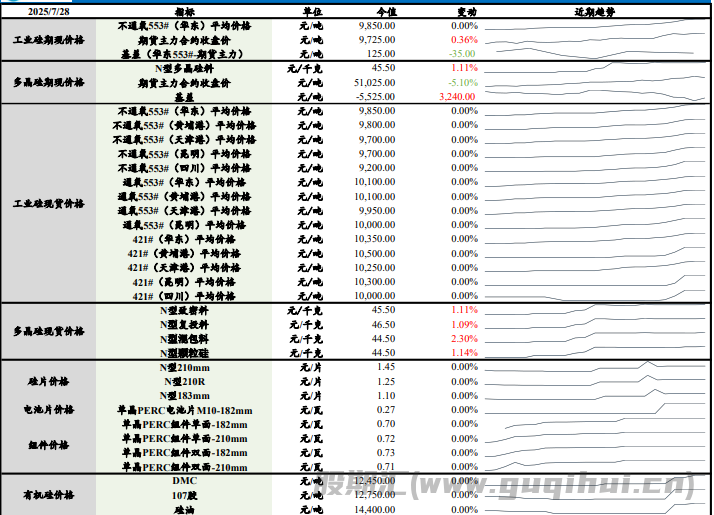

【工业硅】

上一交易日工业硅不通氧553#(华东)平均价格较前日持平至9,850元/吨,421#(华东)工业硅平均价格较前日持平至10,350元/吨,期货主力合约收盘价较前一天上涨0.36%至9,725元/吨。

基本面来看,北方大厂有减产安排,目前暂无复产消息,西南产区已进入丰水期,电力成本下移,企业开工稳步回升,但复产速度较慢,供给端增减相抵后或有减量。需求端来看,多晶硅企业维持减产态势,部分硅料厂于7月有复产安排,将带来部分需求增量;有机硅方面减产挺价意愿强烈,但需求疲软,下游观望情绪较为浓厚,实际成交价下滑,国内尚在生产的单体企业开工增减并存,开工整体有所下滑,对工业硅需求进一步减弱;硅铝合金企业则按需采买,下游整体低位囤货意愿不足。

综合来看,在宏观“反内卷”情绪持续推动下,工业硅期现共振反弹,盘面逐渐站稳9,500元/吨一线,预计短期维持坚挺走势。考虑价格反弹后,盘面上方卖保压力增强,或刺激减产企业加速复产,库存去速减缓,后续持续性关注硅企复产动态。

【多晶硅】

N型致密料较前一天上涨1.11%至45.5元/千克;N型复投料价格较前一天上涨1.09%至46.5元/千克;N型混包料价格较前一天上涨2.30%至 44.5元/千克;N型颗粒硅价格较前一天上涨1.14%至44.5元/千克;期货主力合约收盘价较前一天下跌5.10%至51,025元/吨。

供给端来看,硅料企业维持减产态势,部分硅料厂或有新增产能投放,增减相抵后预计产量小幅提升,预计7月产量逼近11万吨;需求端来看,光伏市场整体表现疲软,硅片、硅料库存上涨,近期受多晶硅价格上调预期,下游硅片价格跟涨,企业表示将积极相应政策,成交氛围有所好转,但上半年抢装机大幅透支需求,终端市场依旧偏弱。

整体来看,六月底以来受供给侧改革预期及现货涨价推动,多晶硅盘面持续向上,价格不断突破上市以来新高,多头情绪旺盛,预计短期维持高位整理,但追多风险较高,建议谨慎操作。后续持续关注产业链上下游价格传导情况及仓单注册情况。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20