期货资讯(股期汇)

期货资讯(股期汇)建信期货:焦化厂超预期降库 双焦高供应压力缓解

研报正文

一、行情回顾与后市展望

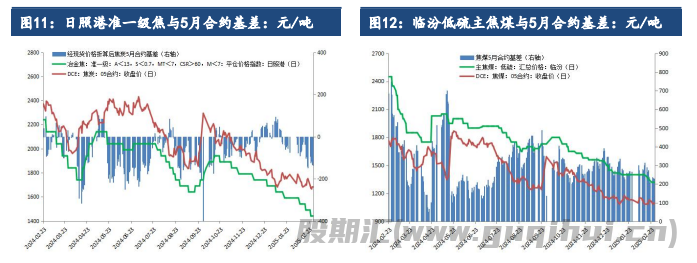

2 月 28 日,焦炭、焦煤期货主力合约 2505 回调后再度反弹,整体上焦炭2505合约较前一日收盘价小幅上扬,而焦煤 2505 合约较前一日收盘价小幅回落。

1.1 现货市场动态与技术面走势:

2 月 28 日,焦炭 2505 合约日线 KDJ 指标走势继续分化,J 值、K 值继续回升,D 值继续下滑;焦煤 2505 合约日线 KDJ 指标下行,改变了前一日接近弱金叉的趋势。焦炭 2505 合约日线 MACD 绿柱继续小幅收窄;焦煤2505 合约日线MACD红柱继续小幅放大。

1.2 后市展望:

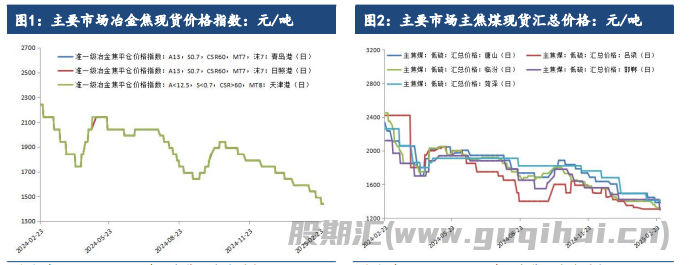

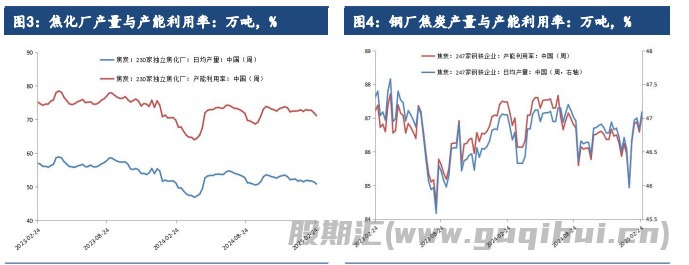

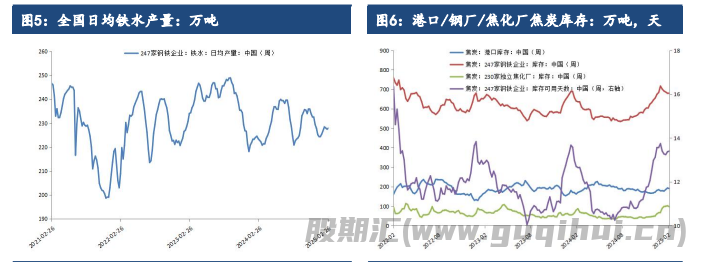

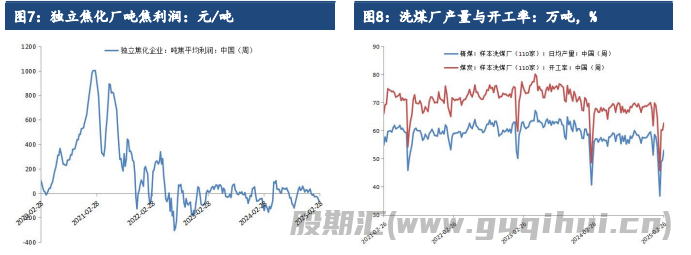

焦炭方面,独立焦化厂焦炭日均产量稳步回落后降幅加大,2 月28 日当周创去年 10 月初以来新低;近 5 周钢厂焦炭库存自高位明显去化,降幅达4.9%;港口焦炭库存连续 2 个月回升,创去年 8 月上旬以来新高后增幅收窄;焦化厂焦炭库存创 2023 年 5 月中旬以来新高后有所回落;吨焦平均利润表现为连续8周亏损,且亏损幅度连续 3 周走扩。

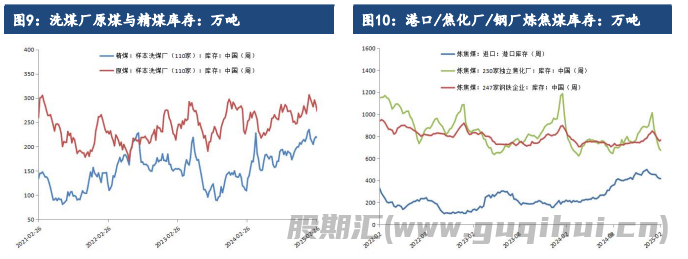

焦煤方面,近 3 周洗煤厂产量、开工率自 2020 年2 月中旬以来新低明显回升但仍未能恢复至春节前水平;近 5 周洗煤厂精煤库存和原煤库存均自高位回落,但其中精煤库存回落幅度较小;近 5 周钢厂炼焦煤库存自去年2 月下旬以来新高明显去化,焦化厂炼焦煤库存大幅回落并创去年 8 月底以来新低;港口炼焦煤库存自 2021 年 7 月初以来新高连续 8 周回落。

从煤焦基本面综合来看,焦炭现货连续 10 轮降价,焦炭单吨利润连续8周亏损且近 3 周亏损幅度扩大;近 5 周钢厂焦炭库存明显去化,焦炭高供应压力缓解;焦化厂对炼焦煤超预期降库,钢厂也对炼焦煤积极去库;港口炼焦煤库存自高位连续 8 周回落,显示焦煤高供应压力明显缓解,但仍需通过下游需求恢复情况来验证。

消息面上,有报道称,2025 年国内将压减粗钢产量5000 万吨,明年压减2000万吨,2027 年压减 1000 万吨,该消息尚未得到证实,但从国内钢铁期货市场和钢铁股反应来看,可信度不会太低;另外,美国总统表示将于3 月4 日对中国商品再额外加征 10%的进口关税。

此前,韩国和越南将对来自中国的钢材增加关税。短期消息面对钢材与铁矿石、焦炭、焦煤价格影响有一些差异,美韩越增加关税将利空中国钢铁产业链上各品种价格;而若今年粗钢压减规模较大,则明显利多钢材,而利空钢铁原料。预计煤焦价格在短期消息面利空因素充分消化过后,会以时间换空间,在 3 月中旬前基于终端需求回暖和国内稳增长政策的逐步落实等中长期利好因素而转为震荡回升。

二、行业要闻

中共中央政治局 2 月 28 日召开会议,讨论国务院拟提请第十四届全国人民代表大会第三次会议审议的《政府工作报告》稿。会议强调,实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好,不断提高人民生活水平,保持社会和谐稳定。

中钢协 2024 年 12 月钢铁产品进出口月报显示,2024 年,出口量1000万吨以上的品种有镀层板、中厚宽钢带和热轧薄宽钢带,出口量500至1000 万吨的品种包括涂层板、中板、线材、无缝管和焊管。除特厚板外,其他 21 类品种出口均不同幅度增长。12 月,我国钢材出口的主要区域仍集中在以韩国、东盟以及海合会国家为代表的亚洲地区,对多数国家出口环比出现下降。

中钢协 2024 年 12 月钢铁产品进出口月报显示,2024 年,我国钢材的主要进口来源及结构仍保持稳定,进口产品以板材为主,日韩仍是我国钢材进口主要来源。2024 年,我国钢材进口数量持续下降,进口量较大的品种为中板、镀层板(带)、冷轧薄板、中厚宽钢带和冷轧薄宽钢带。进口量较大的品种全年进口量同比均有较大幅度下降。12 月进口环比增幅较大,主要品种环比进口量均有较大幅度增长。

江苏省人民政府近日印发《江苏省加快经济社会发展全面绿色转型若干政策举措》,提出:探索生物燃料掺烧、绿氨、碳捕集利用封存等技术应用,促进煤电机组碳排放持续下降。贯彻落实煤电容量电价机制和新能源电价市场化改革政策。严格合理控制煤炭消费总量,持续推进煤炭清洁高效利用,确保“十五五”时期煤炭消费逐步减少。坚决遏制“两高一低”项目盲目发展,钢铁、石化、建材行业新改扩建项目需达到能效标杆水平和环保绩效 A 级水平。到 2030 年,短流程炼钢占比不低于20%。大力推进可再生能源替代,强化钢铁、石化、化工、建材等行业与可再生能源耦合发展,推广电锅炉、电窑炉、电加热等技术,探索绿氢炼化、氢冶炼。

2 月 27 日,浙江省人民政府发布关于印发浙江省推动碳排放双控工作若干举措的通知。通知提出,大力发展非化石能源。推进“光伏+”行动,有序推进核电、海上风电项目建设,大力发展生物质能、地热能、海洋能等新能源。到 2025 年底,新增风电光伏装机600 万千瓦、核电装机100 万千瓦,非化石能源消费占比(扣除原料用能和能耗单列项目用能)在 24%左右;到 2030 年底,全省风电光伏、核电装机分别达到8000万千瓦、1800 万千瓦。科学布局建设抽水蓄能项目,到2025 年底、2030年底全省抽水蓄能累计装机分别不少于 988 万千瓦、2400 万千瓦。扎实推进控煤减煤。合理控制发电供热用煤,持续推进煤电“三改联动”,到 2025 年底存量煤电机组完成节能降碳改造1500 万千瓦以上。推动工业余热、清洁能源等替代煤炭供热,探索小型核反应堆供热。推动建材、钢铁、化工等重点行业减煤,到 2025 年底35 蒸吨/小时燃煤锅炉全部完成淘汰。

天津友发钢管集团股份有限公司(友发集团)近日接受特定对象调研。

该公司董秘结合投资者问题,就公司基本情况、当前经营情况等方面内容进行了介绍。2024 年前三季度友发集团营业收入约400 亿、净利润约1 亿元,同比分别下降 13.37%、77.07%。友发集团解释称,当期需求释放不足、钢材价格下降、产销量同比微降等是经营业绩同比下降的主要原因。友发集团透露,进入第四季度,受各项政策鼓励,市场信心得以提振,市场需求出现好转,钢材价格水平上涨,其公司及时抓住机会,发挥了稳定和修复全年经营业绩的作用。

据满洲里日报报道,2024 年,满洲里车站海关监管验放进口煤炭720.6万吨,同比增长 22.9%。满洲里车站海关相关负责人表示,下一步,将继续落实促进外贸稳规模、优结构各项便利化措施,积极推动进口煤炭坑口并批试点工作,保障大宗资源类商品产业链供应链安全稳定。

记者 2 月 27 日从国家管网集团东北公司获悉,截至2 月25 日,中俄东线天然气管道累计输气量突破 900 亿立方米,再创历史新高,大幅提升东北、华北及华东地区天然气供应能力,为沿线经济社会高质量发展注入强劲动能。国家管网集团东北公司超前谋划冬季天然气保供运行方案,全力助推中俄东线天然气管道顺利实现年输量380 亿立方米满负荷运行,2024 年冬季保供以来,中俄东线天然气管道输送天然气117.70亿立方米,同比增长 130.37%。

2 月 28 日消息,永泰能源在投资互动平台上表示,公司高度重视股价维护工作,本着对全体股东、对公司认真负责的态度,在法律法规允许范围内结合公司实际情况,已采取了核心管理人员增持、股票回购、现金分红等各项措施,全力维护公司股价。同时,公司将不断夯实煤电主业,加快海则滩煤矿重点项目建设,持续提升经营业绩和公司长期投资价值。

当地时间 2 月 27 日,美国总统唐纳德·特朗普表示,自2 月4 日对华加征 10%关税后,3 月 4 日将对华追加额外 10%的关税。这意味着,美国对华加征关税税率将累计攀升至 20%。

美国能源信息署(EIA)2 月 27 日公布的数据显示,2025 年第8周(截至 2 月 22 日当周),美国煤炭预估产量 846.79 万短吨(768.19万吨),较前一周下降 12.14%,较上年同期下降19.19%连续第三周呈现下降趋势。

土耳其统计局(TUIK)外贸统计数据显示,2025 年1 月份,土耳其煤炭进口总量为 408.65 万吨,同比增加 15.7%,环比增长7.31%,连续第二个月环比上升,创四个月以来高位。当月进口焦炭7.93 万吨,同比增长5.86%,环比下降 50.46% 。

尽管中国钢铁需求减弱,但矿业巨头力拓集团仍看到了增加市场铁矿石供应的机会。该公司首席执行官雅各布·斯托斯霍尔姆(JakobStauscholm)最近在与分析师的电话会议中提到了几内亚的西芒杜项目(Simandou),称那里的工作进展非常顺利。据悉,西芒杜项目每年将为市场带来 6000 万吨的铁矿石。

三、数据概览

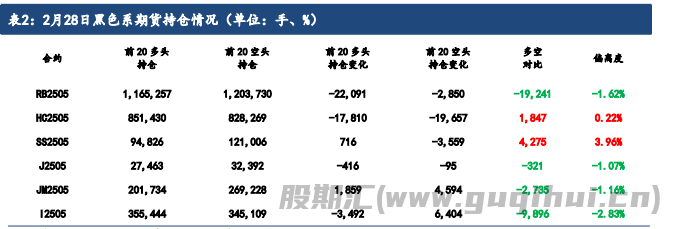

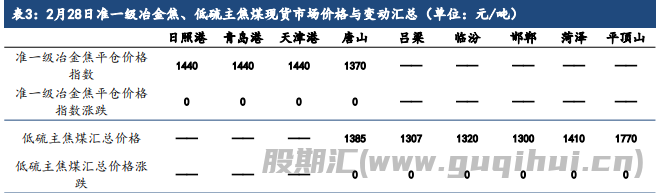

焦炭 焦煤

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20